任意売却とは?

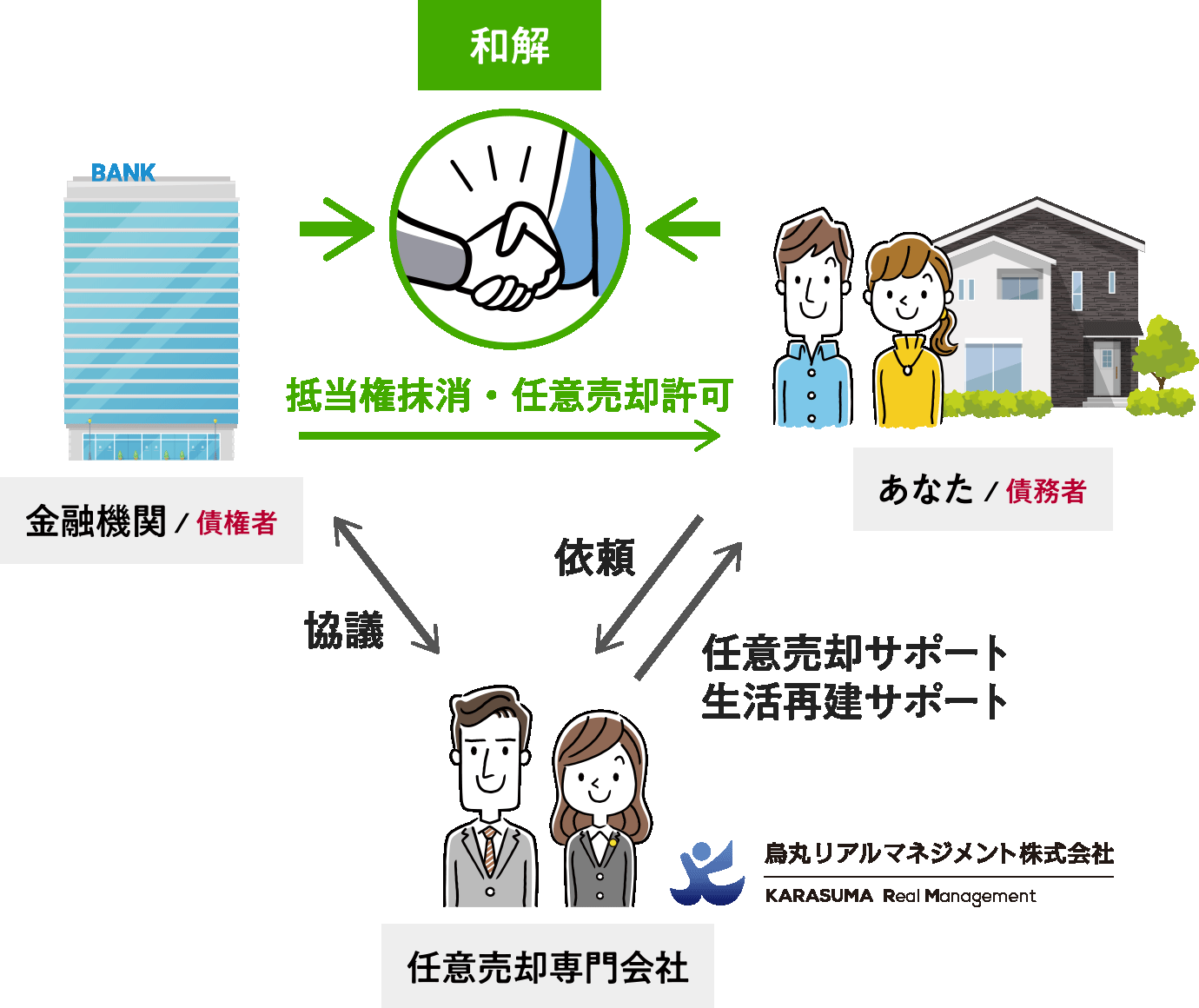

任意売却とは、不動産を売却しても住宅ローンなどの債務(借金)が残ってしまう場合でも、債権者である銀行などから合意・和解を得て不動産を売却することです。何らかの理由で住宅ローンの返済が困難になった場合、あるいは、滞ってしまった場合に用いられることが多く、競売による強制的な売却処分の回避や離婚の際に住宅ローンを清算する手段として有効な、不動産売却の方法の一つです。

目次

任意売却は住宅ローンの返済が困難、あるいは、滞ってしまった場合に、住宅ローンを清算できる有効な手段です

憧れのマイホームを手に入れるために住宅ローンを組むとき、その返済ができなくなることを想像したり、できなくなるとわかっているのに住宅ローンを組んだりする人はいませんよね。

その一方で、何らかの理由で住宅ローンの返済ができなくなってしまうことは、現実としてあり得るのです。もし、そうなってしまったら、真っ先に思いつくのはマイホームの処分、つまり、売却ではないでしょうか。

しかし、「処分したいから」と簡単に売れるものではありません。

なぜなら、住宅ローンを組み手に入れた不動産(マイホーム)には、抵当権(担保)がついているからです。通常、抵当権(担保)がついた不動産を売却するには、残っている住宅ローンを全額返済し、抵当権を消す(抹消する)ことが大前提です。

もちろん、売却しても全額返済には至らない場合でも、その差額(不足分)を支払えるだけの十分な貯蓄がある場合や、不動産価値の上昇で残債務よりも売却額の方が高い場合でしたら、困ることはありません。

一方、会社の倒産やリストラ、給与減やボーナスカット、転職、事故や病気での入院や療養による収入減などが原因で経済的に困窮してしまっていて、今後住宅ローンを支払っていける見込みがない。さらには、その不動産を売却しても残る債務を返済できる見込みもないという場合もあります。

そのような、経済的に困難な状況にある方に限っては、住宅ローンの債権者である銀行など金融機関は「任意売却」による住宅ローン清算を認めてくれます。

任意売却とは、不動産を売却しても住宅ローンなどの債務(借金)が残ってしまう場合でも、債権者である銀行などから合意・和解を得て不動産を売却することです。何らかの理由で住宅ローンの返済が困難になった、あるいは、滞ってしまったなど、全額返済できない場合に用いられることが多い、不動産売却の方法です。

当社は、任意売却専門の不動産会社。ご依頼者さまに代わって銀行など金融機関と協議し、任意売却の合意・和解を得ることを専門としています。

当ページでは、住宅ローンの返済が困難、あるいは、滞ってしまった場合に、住宅ローンを清算できる有効な手段である「任意売却」について、みなさんに知っていただき、そして正しく理解していただくために、任意売却専門会社である当社が詳しくご説明していきます。

任意売却は、どんな人にオススメですか?

任意売却は、会社の倒産やリストラ、給与減やボーナスカット、転職、事故や病気での入院や療養による収入減などが原因で、経済的に困窮されている方にオススメの住宅ローン清算手段です。

具体的に挙げてみますと、

- 何らかの事情で収入が減り、住宅ローンの支払いが難しくなりそうな方、難しくなった方

- 既に住宅ローンの支払いを滞納してしまっている方

- 銀行から督促状や催告書が送られてきた方、銀行から一括弁済請求を受けてしまった方

これらに当てはまる方でしたら、任意売却は有効な手段です。

そして、当てはまっているようでしたら、できるだけ早く、金融機関や当社のような任意売却専門業者へのご相談をオススメします。

また、昨今では次のような事情に該当する方も、任意売却によって住宅ローンの精算をされることが多くなりました。

- 離婚を機にマイホームを処分して、スッキリしたい方

離婚後、元夫が慰謝料・養育費代わりに住宅ローンを支払い、元妻と子どもが住み続けるという清算方法もよくありますが、「元夫が払ってくれていると思っていたら、突然競売開始の知らせが届いた...」「連帯保証人であった元妻のところへ、突然一括弁済請求が届いた」といったトラブルになりがちです。

そうしたトラブルを避けるため、また、「財産分与が面倒」「スッキリして、人生を歩み直したい」などとお考えになる(元)ご夫婦は、任意売却で住宅ローンを精算されることが多いです。

住宅ローンの清算方法は、任意売却の他にもありますか?

繰り返しになりますが、住宅ローンの返済が滞って期限の利益を喪失、債権回収会社や保証会社に権利が移ってしまうと、残債の一括返済を求められます。期限の利益を喪失すると、それまでのように毎月分割返済することはできなくなり、次の3つの選択肢の中から清算方法を選択しなければなりません。

- 一括返済

- 任意売却

- 競売

住宅ローンの返済が滞ってしまうのは、収入減などの経済的な理由であることが多いです。ですので、残債を一括返済できるだけの余裕、貯蓄をお持ちで「一括返済」ができる方は多くありません。

従って、「任意売却」と「競売」のいずれかが現実的な選択肢となりますが、「競売」にはあまりに大きな不都合があるため(後にお話します)、「任意売却」が唯一の現実的な選択肢と言えます。

ただ、「任意売却」という選択肢をご存知なく「競売」で強制的に住宅ローンを清算され住居を失った挙句、その失った住居のローンの残債の清算が重くのしかかり辛い毎日を送られる方も多くいらっしゃるのが現実です。

当社はそうした方々を一人でも減らしたい一心で、任意売却での支援を行っています。

任意売却で得られるベネフィット | 任意売却を選択すべき理由

言い換えますと「住宅ローンの返済が難しくなったとき、滞ってしまったとき、それを解決する手段として任意売却を選択すべき理由」です。

競売と比較して、ベネフィットとして次のようなことが挙げられます。

- ① 住宅ローンの残債を最小限に抑えられ、生活を再建できる

- ② 周囲に知られず解決できるので、精神的負担を軽く済ませられる

- ③ リースバックを活用すれば誰にも気付かれず、これまで通り住み続けられる

- ④ 任意売却後の残債を分割返済できる

- ⑤ 連帯保証人や連帯債務者への影響を最小限にとどめられ、責任を果たせる

それぞれ、詳しくご説明しましょう。

① 住宅ローンの残債を最少限に抑えられ、生活を再建できる

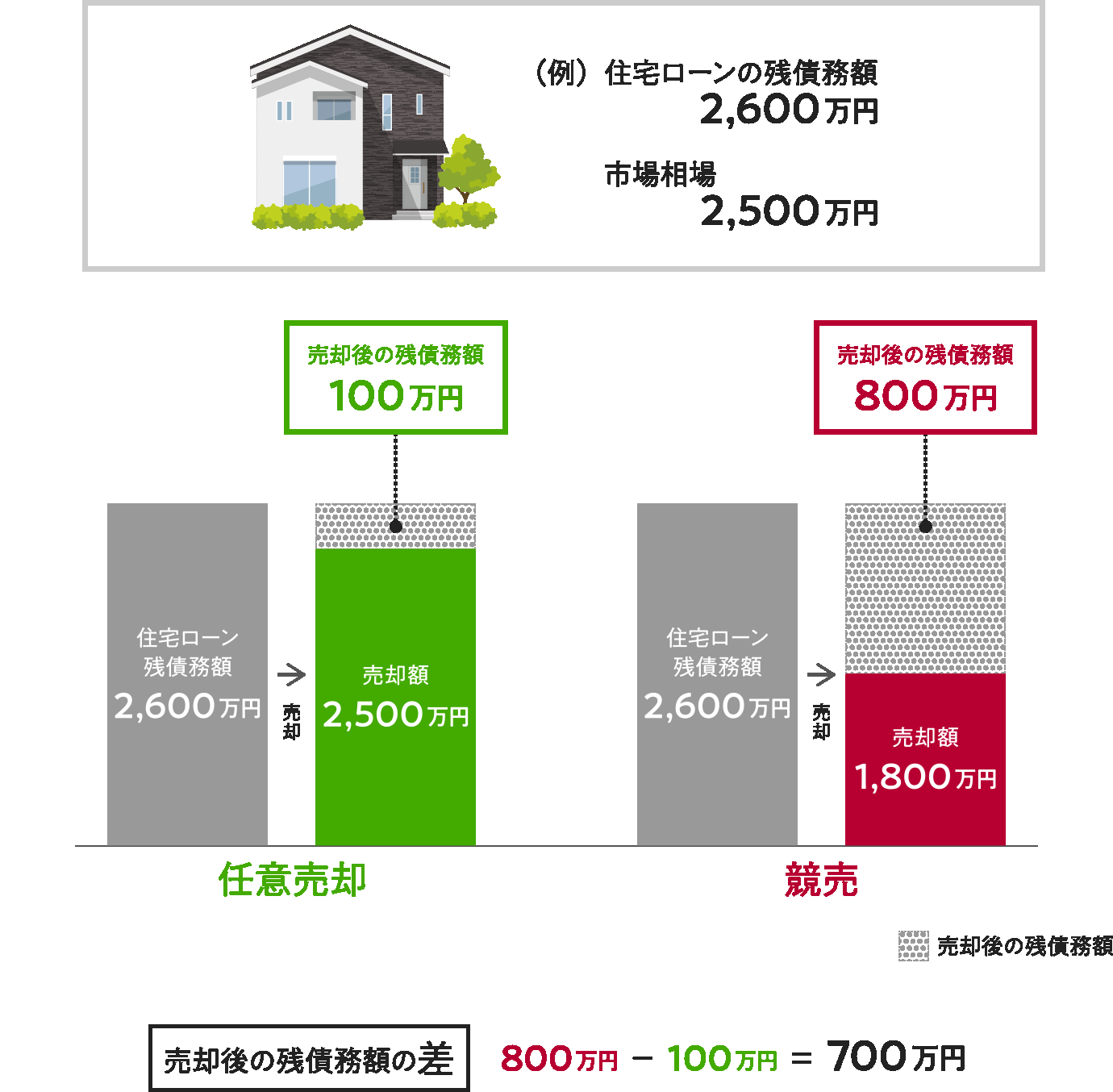

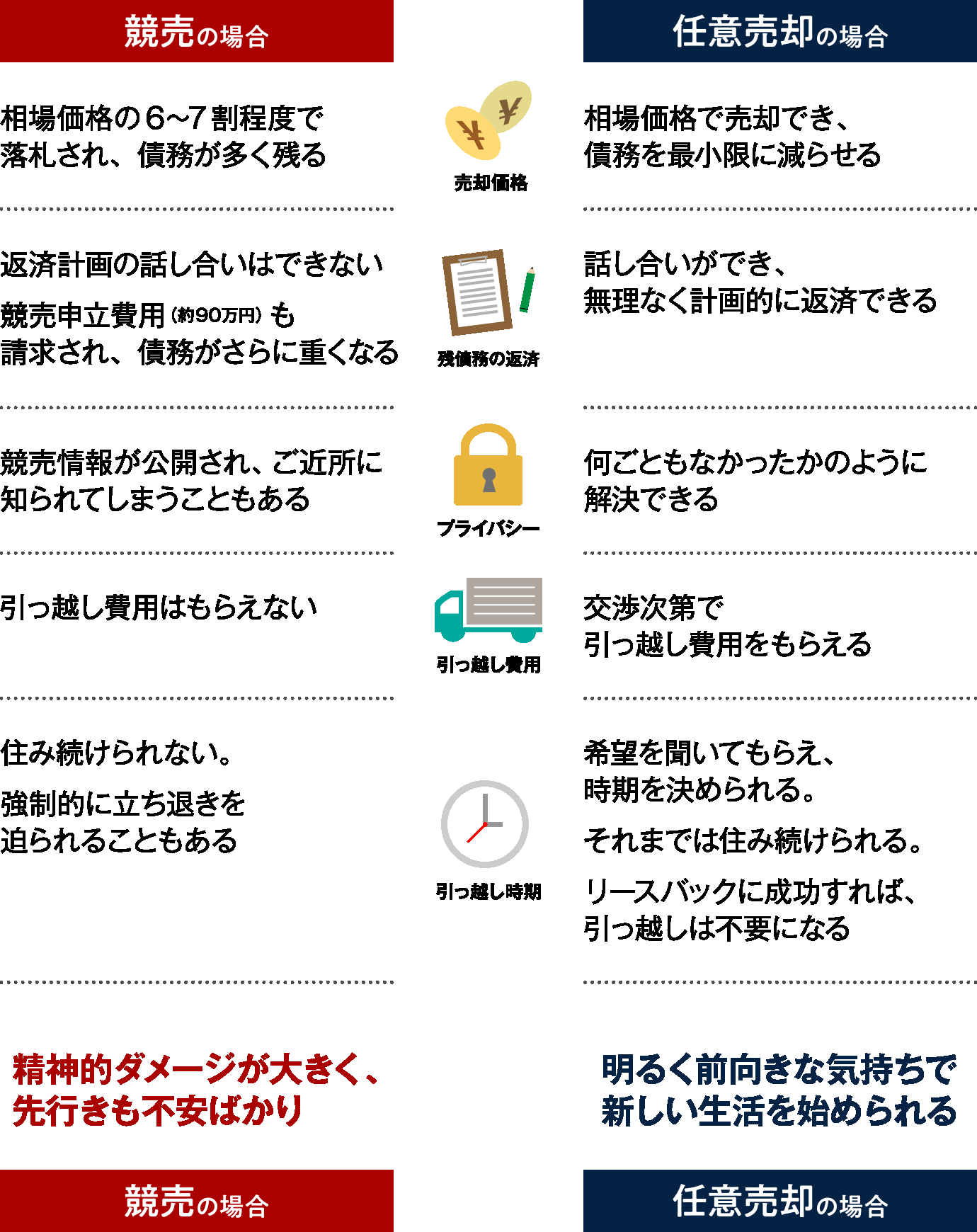

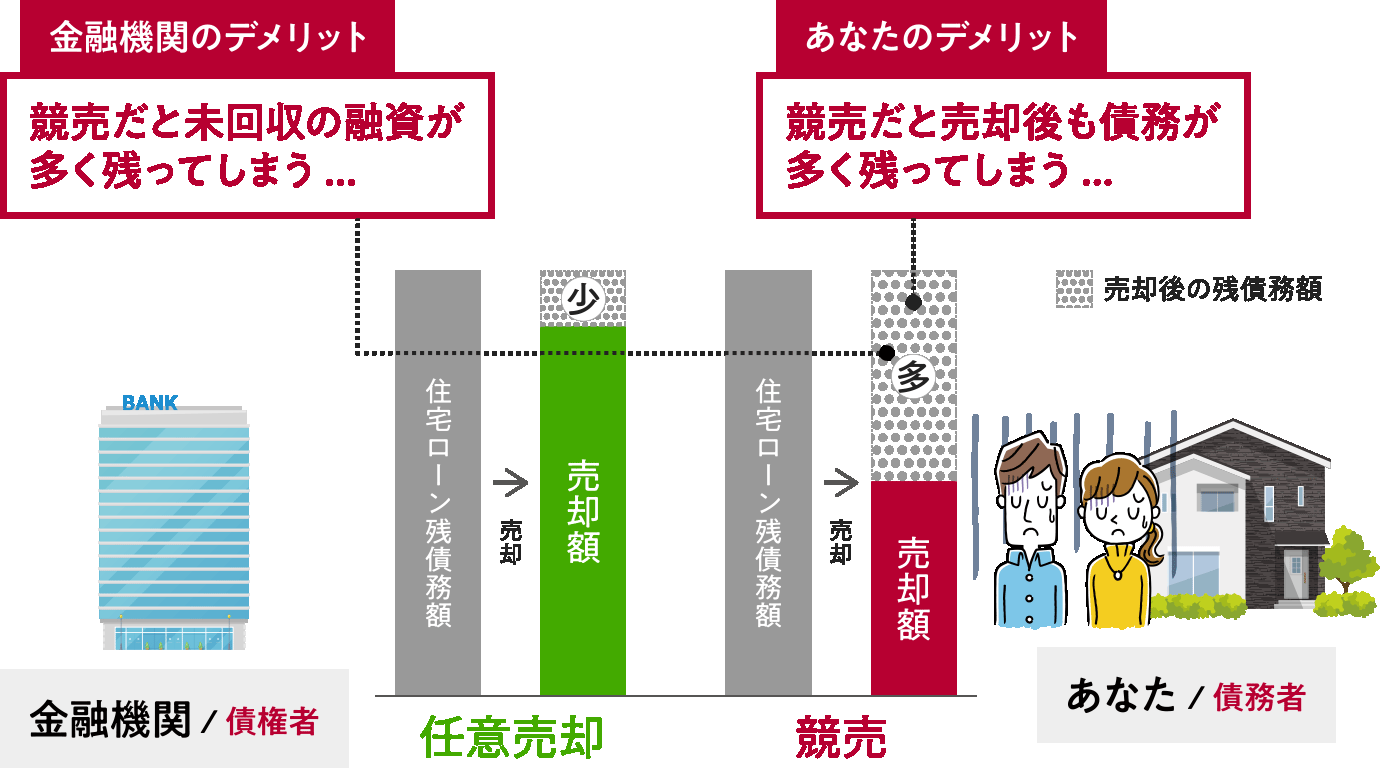

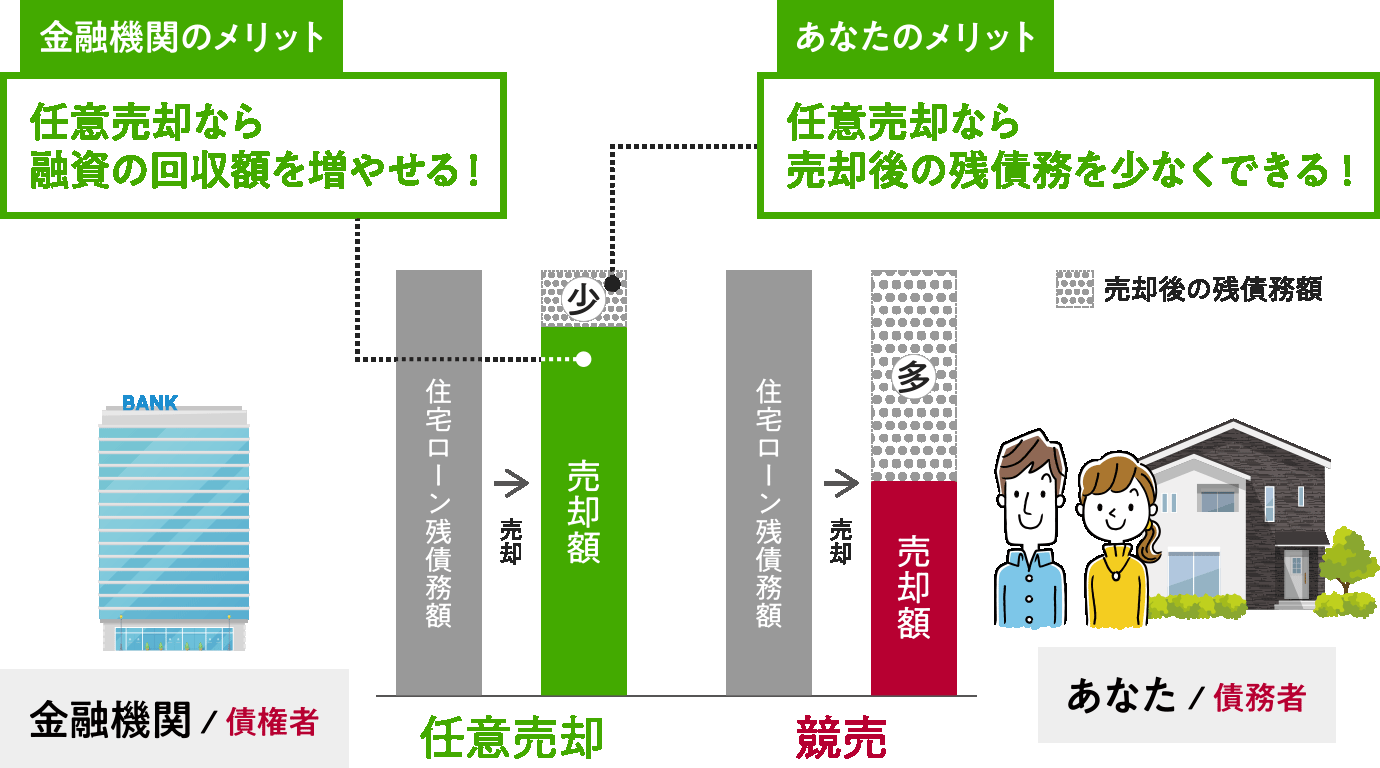

現実として、任意売却してその売却益すべてを残債の返済へ充てても、すべてを支払い切れることは多くありません。しかし、任意売却であれば一般市場の相場で売買できますので、競売と比較すると高額で売却でき、売却後もなお残る債務を最少限に抑えられます。

また、その残る債務は無理のない範囲で分割返済できますので、その後の生活再建の計画を立てやすいのです。

一方で、競売の場合。先にもお話した通り、競売市場は不動産会社の仕入れの場として活用されており、一般市場での相場と比べるとわずか6〜7割程度で売買されてしまいます。そのため、競売では売却益を住宅ローンの残債の支払いに充てても完済には程遠く、変わらず多額の債務が残ります。例えば、上図に示す例ですと、700万円もの差です。さらには、その債務の一括返済を求められるのです。

競売により住むところを失った上、多額の債務も残ったままに。さらに、その債務の一括返済。その後は日々の生活すらままならぬものとなることは、想像に難くありません。

② 周囲に知られず解決できるので、精神的負担を軽く済ませられる

やはり、ご近所さんや知人・友人の方々、職場の方々には「知られたくない」というお気持ち・お考えは当然だと思います。任意売却であれば、それを実現できます。

任意売却では、一般の不動産市場で通常の不動産と同じ販売活動を行います。そのため、第三者には住宅ローンの返済が難しくなったこと・滞ってしまったことが理由などと知られることなく、マイホームを売却できるのです。

ご相談・ご依頼をいただいたときに、既に競売開始へ至ってしまっていることもございますが、債権者から任意売却の合意を得て競売を取り下げれば、競売情報は削除され、誰からも見られなくなります。

任意売却ならば周囲に知られず解決でき、精神的負担も軽く済ませられます。

一方、債権者によって競売の申し立てがなされると、それが裁判所で公開(配当要求公告)され、名前や住所といった個人情報が公になってしまいます。不動産会社や貸金業者などが自宅に訪れるなどして生活環境に変化を感じるようにもなり、競売に参加する不動産会社が現地調査をおこなったり、チラシによる販売活動なども行われたりで、競売になってしまったことはどうしても近隣に知れ渡ってしまいます。

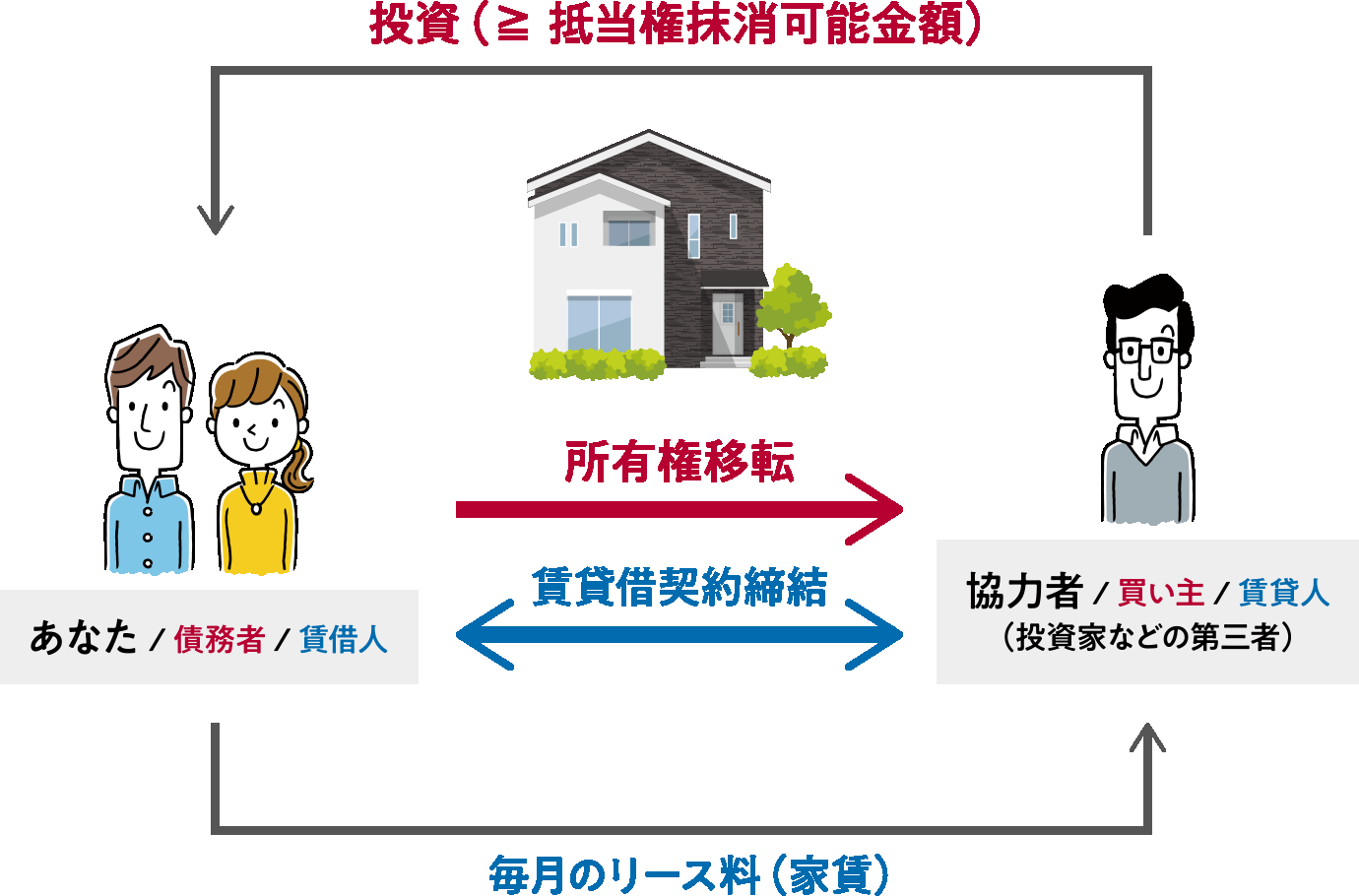

③ リースバックを活用すれば誰にも気付かれず、これまで通り住み続けられる

売却後もそのまま住み続けられるという、なんとも信じられないような方法があります。

「リースバック」と呼ばれる特殊な任意売却です。

リースバックとは、協力者(家族・知人・投資家など)に任意売却でマイホームを購入してもらい、その後はその協力者へ家賃を支払うことでマイホームに住み続ける方法です。生活環境を変えることなく、これまで通りマイホームのように住み続けられます。

- 子どもの生活環境を変えたくない、転校はさせたくない

- 店舗や事務所として利用しているため、引っ越しはできない

- 今は金銭的に苦しいが、将来的に買い戻したい

このようなご希望を実現できるのは、任意売却、リースバックだからこそです。

④ 任意売却後の残債を分割返済できる

任意売却しても住宅ローンを完済、清算できることは多くないことはお話しました。ただ、そうして任意売却後も残ってしまった債務は、ご依頼者さまと債権者との協議の上で無理のない範囲での分割返済ができます。

なぜそのようなことができるのか? それは、そもそも住宅ローンの返済が難しくなったから任意売却したにも関わらず、元々の月々の返済額を支払って残債務を清算することなど、現実不可能だからです。債権者はそうした現実を理解した上で、残債の返済計画の話し合いの席についてくれます。

一方、競売に至ってしまった場合。多額の借金が残ってしまうため、それを支払えないために自己破産を検討される方が数多くいらっしゃいます。

しかし、住宅ローンの場合はまず連帯保証人の方がついておられますから、その方が残債の一括返済を迫られることになり迷惑をかけてしまうことになるため、結局は自己破産できず二重苦で苦しむ方が多いのが現実です。

⑤ 連帯保証人や連帯債務者への影響を最小限にとどめられ、責任を果たせる

法律上、売却後に残る借金の返済義務は、連帯保証人や連帯債務者にも影響が及びます。そのため、高く売却できる任意売却であれば、連帯保証人や連帯債務者への影響を最小限に留められ、責任も果たせられます。

また、残った借金についてその返済計画を立て直す機会が設けられます。その計画通り支払えていることが前提にはなりますが、任意売却であれば連帯保証人には請求がされないこともあります。

一方、残った借金の返済計画を立て直せる機会がない競売では、当然連帯保証人へも請求が及ぶことになります。さらに、競売によって多額の借金が残ったことで自己破産することになってしまえば、これもまた連帯保証人へ影響が及ぶことになってしまいます。

競売に至ってしまうと、こんな不都合が... | 競売を絶対に避けるべき理由

先ほど、「競売」にはあまりに大きな不都合があるとお話しました。その不都合について、具体的にお話していきます。

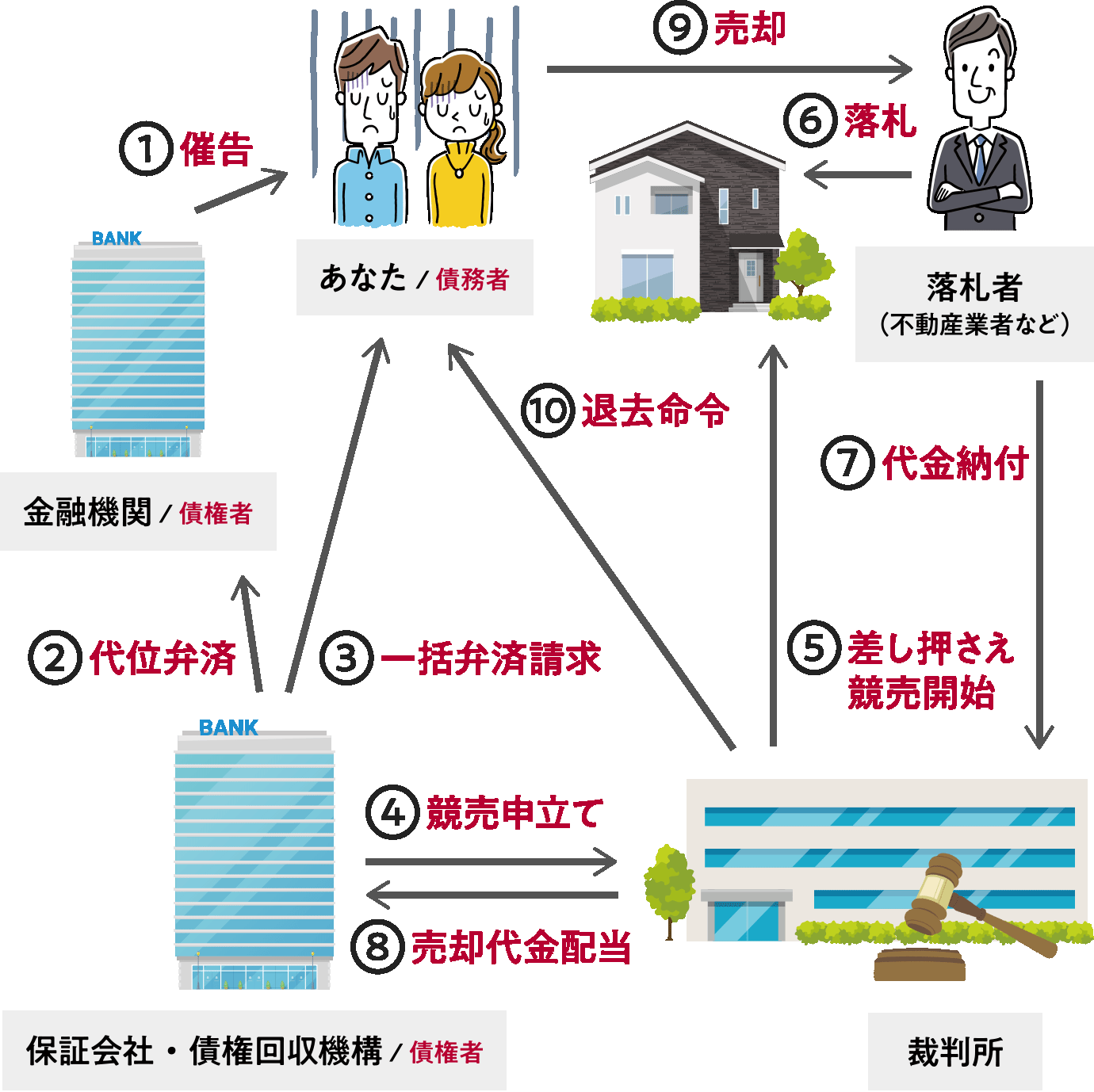

競売とは、債務者(マイホームの持ち主)が住宅ローンを支払えずに滞納してしまった際に、債権者(金融機関)が採る最終手段です。競売とは、住宅ローンの担保となっているモノ(マイホーム)を裁判所を通して差し押さえ、強制的に売却して債券を回収する方法です。

マイホームと言えど、競売になってしまうと出て行かなかればなりません。引っ越し費用の持ち合わせがなければ、家財道具を置いたまま、体一つで家を出ていかなければならないこともあります。

また、競売ではどうしても安く売却されてしまいますので、その結果競売ではたくさんの借金が残ります。当然、それを返済しなければなりませんから、その後の生活にも影響を及ぼすことは必至です。

そして、何よりも競売による精神的負担の辛さ。競売の申立てがされると裁判所で名前や住所が公開され、入札に参加を考える不動産会社が物件調査を目的に自宅周辺に来るようになります。そうした変化に気付き、ご近所さんにも競売になったことが知られてしまうことがあるのです。

住宅ローンの返済が滞って期限の利益を喪失、債権回収会社や保証会社から残債務の一括返済を迫られた場合。多くの方が競売、もしくは、任意売却のいずれかを選択することになります。

ただ、現実的に考えて、競売へ至ってしまった際の不都合は、あまりに大きく受け入れ難いものです。ですので、そうなってしまう前に、私どものような任意売却専門の業者へ相談されることをおすすめします。

ここで改めて、競売と任意売却の違いを比較してみます。

競売と任意売却の比較

インターネットで検索すると、「任意売却のデメリット」と少々煽り気味の記事を見かけます。しかし、上の比較にある通り、競売と比較して任意売却のデメリットはひとつもありません。

一方、住宅ローンの返済が滞りなくできている状態と、それができず任意売却せざるを得ない状態とを比較した場合、その場合には当然「仕方ないデメリット」はあります。これについては、このあとスグにお伝えします。

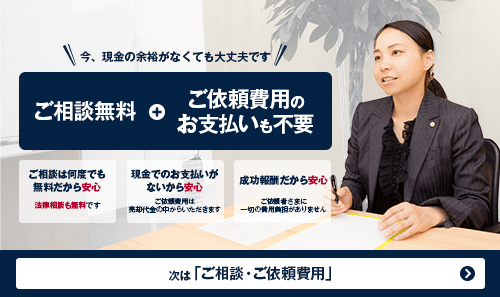

任意売却のご相談は無料、依頼費用もご用意不要です

当社でしたら、住宅ローンの返済に関するご相談は何度でも無料で承ります。また、任意売却のご依頼費用も、ご用意いただかなくて結構です。

これはつまり、今、手持ちの現金に余裕がなくても、不安なく相談・依頼ができるということです。

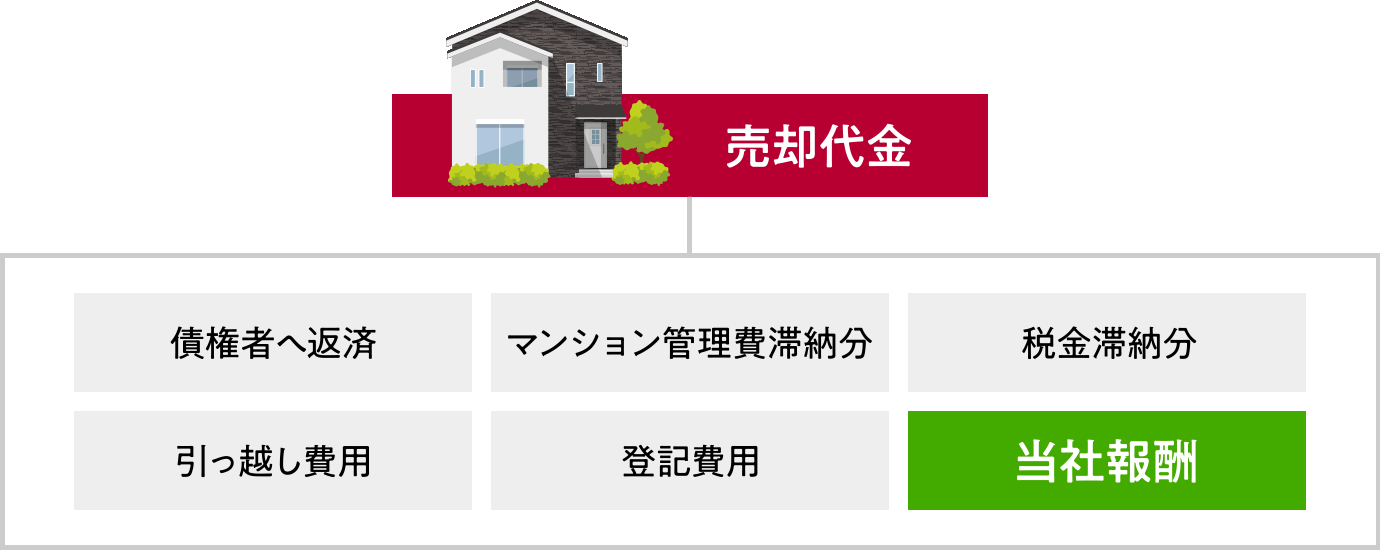

相談が無料である上に、任意売却の依頼費用までもを不要とできるのは、売却代金の中にご依頼費用(報酬)を諸費用の一部として組み込むからです。任意売却の成功時に、その売却代金からすべてが支払われるので、費用を別途ご用意いただく必要がないのです。

そして、それは当社へのご依頼費用(報酬)は成功報酬ということ。言い換えますと、任意売却に失敗したにも関わらず、ご依頼者さまへ費用を請求するようなことはございません。ですので、安心してご相談・ご依頼ください。

これまでに1,300件を超える

お悩みを解決しました。

あなたの悩みも必ず解決できます。

- 矢田 倫基

- 烏丸リアルマネジメント株式会社

代表取締役 - 宅地建物取引士

- 任意売却コンサルタント

- NPO法人 住宅ローン問題支援ネット 理事

- 矢田 明日香

- 矢田明日香司法書士行政書士事務所

代表司法書士 - 司法書士 / 行政書士

- 日本司法支援センター法テラス

契約司法書士

任意売却に不都合はないの??

任意売却の良いことばかり言って、ダメなところを隠しているのでは? と、お思いの方もいらっしゃるかもしれません。

もちろん、通常の不動産売却と比較すれば、任意売却にも不都合なことはあります。以下にご紹介します。

個人信用情報に履歴が残ってしまう

ここでの「個人信用情報」とは、金融機関やクレジットカード会社などが個人に対する融資の可否を判断する際に利用する情報のことです。住宅ローンを3ヵ月以上滞納したり、代位弁済が生じたりした場合は、信用情報機関にそれが登録される可能性があります。一般的に言われる「ブラック」という状態になるということです。

とは言え、これは任意売却に限ったこと...ではありません。競売の場合でも同様です。任意売却を認めてもらうには、住宅ローンを滞納したという事実が必要となりますので、その結果として個人信用情報に登録される可能性があるということです。

新たにクレジットカードを作れなくなる

前でお話したように、個人に対する融資の判断基準となる個人信用情報に履歴が残っている間は、それを利用している金融機関やクレジットカード会社からはお金を借りることが難しくなります。

ただ、まったくできなくなるか...!? というと、そうではありません。ですので、「クレジットカードを作りにくい状態になる」との表現が適切かもしれません。

一方、競売となった場合には、残債務を整理する手段として自己破産を選択されることが多いですが、自己破産すると作れる・作れないの前に、今ある手持ちのクレジットカードはすべて使えなくなってしまいます。

連帯債務者・連帯保証人などの同意が必要

連帯債務者・連帯保証人がいれば、その方から任意売却に対する同意を得なければなりません。

昨今では、共働き世帯が増え、ご夫婦共同でマイホームを所有されているご家庭が多く見られます。そうしたご家庭で離婚となった場合、ご事情によっては連帯債務者・連帯保証人である元夫・元妻と「連絡が取れない」「同意を得られない」といったこともよくあります。このような場合、任意売却できません。

なお、そのような場合には、当社が間に入って任意売却に同意いただけるよう交渉いたします。

どこへ相談・依頼すれば良いのか? がわかりづらい

これは不都合と呼んで良いものか、判断に迷うところですが、悪質な任意売却業者に騙されてしまう方も少なくないようですので、不都合としてご紹介いたします。

通常、不動産の売却相談と言えば、近隣の不動産会社や名の知れた大手の不動産会社へされると思います。しかし、住宅ローン返済が滞っての任意売却の場合、通常の不動産売買とは異なり、法律の知識やそもそもの任意売却の知識・経験が必要です。そのため、任意売却専門の不動産会社へ相談しなければなりません。

ただ、インターネットで「住宅ローン滞納相談」のようなキーワードで検索してみると、不動産会社や任意売却支援団体、さらには法律事務所などのホームページが数多くヒットして、「どこへ相談・依頼すれば良いのか...」とわかりづらいのです。

任意売却が成功するか? は、任意売却専門としての力量に依存するところが大きいですが、その判断を誤る、すなわち、相談・依頼先を誤ると高額な手数料を取られたり、いつまで経っても売れずに結局競売になってしまったりなど、目も当てられない状況になることもあります。

ですので、「その相談・依頼先は十分信用に足るか?」を慎重に見極めてください。

なお、「任意売却業者の選び方」に関連して、よくいただくご質問(FAQ)をまとめておりますので、それぞれご一読ください。

ところで、銀行などの金融機関が任意売却に応じてくれるのはナゼでしょうか?

全額返済できないにも関わらず、銀行はなぜ、任意売却でなら不動産の売却を認めてくれるのでしょうか?

それは、銀行にとっても大きなメリットがあるからです。少し詳しくご説明しましょう。

まず、住宅ローンの滞納を続けてしまうと、「住宅ローンという融資」を受けている債務者は住宅ローンを分割で返済できる権利(これを「期限の利益」と呼びます)を失います。そして、融資していた側である銀行など金融機関は、残債務(残っている住宅ローンの全額)を一括で返済することを要求します。

その残債務を一括で返済できない場合、金融機関は担保となっている不動産、すなわち、マイホームを強制的に売却し、その売却代金から融資していたお金をできるだけ回収しようとします。これが、競売です。

銀行など金融機関は、裁判所へ競売の申し立てをし、不動産を強制的に売却します。

ところが、競売は銀行にとってあまり得策とは言えない回収手段なのです。

なぜなら、競売だと回収できる金額がかなり少なくなってしまうからです。競売市場は不動産会社が仕入れの場として活用しているため、とても安い金額(一般市場相場の6〜7割程度)でしか値がつかないためです。

一方、任意売却では一般市場で販売活動を行うため、一般市場相場で売却できます。競売市場よりも高額で売却できるので、銀行は競売と比較してより多く融資を回収できるのです。

そのため、銀行は任意売却の方が利益が大きい、つまり、より多く回収できると考え、任意売却を認めてくれるのです。

従って、銀行から債務者へ「任意売却しませんか?」と提案されることもありますし、当社のような任意売却専門業者へ「ご相談を受けたので、お客さまを担当してもらえませんか?」と銀行から打診されることもあります。

当社での任意売却による解決事例

-

京都府相楽郡精華町 / 当時46歳 / 男性

夫の独立起業が原因で収入減少。離婚を決めた夫婦が、住宅ローン滞納を任意売却で清算し、それぞれ離婚後の生活を前向きにスタート

マイホームを購入した10年後、IT企業勤務のサラリーマンであるご主人が、奥さまの反対を押し切り独立起業。しかし、仕事は鳴かず飛ばずで収入は半分以下に。節約をする毎日、預金はアっという間に底を突き、保険険までも解約、ついには住宅ローン滞納が離婚の決定打となり、ご相談くださいました。無事に任意売却に成功して住宅ローンを清算、スッキリされ、それぞれ離婚後の生活を前向きにスタートされました。 -

京都府長岡京市 / 当時51歳 / 男性

経営難で借金を抱えて事実上倒産。その返済と住宅ローンの返済、さらにキャッシング400万円の借金。任意売却 + 会社の倒産手続き・個人の破産手続きですべての借金を清算

経営難で2,000万円の借金を抱えて運送業の事実上倒産。その返済を個人で抱えて、毎月5万円。加えて10万円の住宅ローン返済の負担は重く、キャッシングと消費者金融で作ってしまった借金400万円。当社へご相談いただき、「任意売却 + 会社の倒産手続き(管財事件) + 個人の破産手続き(同時廃止事件)」ですべてを清算。すべての借金からの解放に成功。 -

京都府城陽市 / 当時60代 / 夫妻

自営の美容室の経営難で住宅ローン滞納、競売に。自宅兼店舗の任意売却リースバックに成功し、自宅への住み続けはもちろん、美容院の存続にも成功

自宅1階を改装して始めた美容室。開業当時は近所の人や知り合いも来てくれ、店は賑わったものの、駅前に美容室が増えるたびに売上は減少。経営難でついに住宅ローン滞納してしまい、競売に。「とにかく借金を解決したい」とのご希望でしたが、任意売却リースバックの成功で自宅兼店舗を残すことができ、住み続けと美容院の存続の両方に成功しました。 -

京都府京都市伏見区 / 当時45歳 / 男性

離婚後、一人では返済できない住宅ローン。消費者金融などからの借入も含めて任意売却と自己破産の組み合わせで清算。すべての借金からの解放に成功

離婚後、一人で返済しなければならなくなったマンションの住宅ローン。厳しい生活状況の中、消費者金融やクレジット会社などからの借入が500万円にもなり、住宅ローン滞納の代位弁済通知書を受け取った時期にご相談へいらっしゃいました。個人再生(住宅ローン特則)も解決手段の一つでしたが、「借金はもうしたくない」というご本人の強いご希望があり、任意売却 + 自己破産の組み合わせですべてを清算。借金から解放されて、穏やかな生活を取り戻されました。

任意売却に関してよくいただくご質問

-

任意売却の成功率はどれくらいですか? 成功のポイントは何でしょうか?

任意売却の成功率は業者によって異なりますが、一般的に業者が依頼を受けた任意売却のうち実際に成功するのは50~60%程度と言われています。一方、当相談室の実績としては競売申立て前で約91%、競売申立て後で約68%。つまり、任意売却の成功には販売活動をできる限り早く開始し、販売活動期間をできる限り長く確保することが重要と言えます。もし今、住宅ローンの返済・滞納でお困りで任意売却を検討されているのでしたら、今スグ任意売却の専門家へ相談されることをオススメします。

任意売却の成功率は業者によって異なりますが、一般的に業者が依頼を受けた任意売却のうち実際に成功するのは50~60%程度と言われています。一方、当相談室の実績としては競売申立て前で約91%、競売申立て後で約68%。つまり、任意売却の成功には販売活動をできる限り早く開始し、販売活動期間をできる限り長く確保することが重要と言えます。もし今、住宅ローンの返済・滞納でお困りで任意売却を検討されているのでしたら、今スグ任意売却の専門家へ相談されることをオススメします。 -

任意売却後の残債務(残った借金)はどうなるのでしょうか?

任意売却後の残債務は、もちろん返済しなければなりません。ただし、債権者とあなたとの間で返済計画の見直しが行われ、毎月の返済額はあなたの収入状況を踏まえて、あなたが決めることができます。返済額は人それぞれで異なりますが、一般的には月額1万円を支払っている方が多いです。残債務の清算には「自己破産」という法的手続きも採れますが、債権者との間の「和解」という形で解決する方法もあります。自己破産で解決するのか、和解で解決するのか、それぞれメリットとデメリットがありますので、私たちのような専門家へ相談されるのがベストです。あなたにとっての最善の解決策を提案してくれるでしょう。 -

後悔しない任意売却業者の選び方を教えてください

任意売却には不動産と法律の知識はもちろん、実際に任意売却をした経験・実績がどれくらいあるか?が重要です。しかし、それ以上に重要とも言えるのは担当者の人柄です。借金問題というナーバスな問題を扱うだけに、その担当者は信用に値するか? 人柄は重要な要素です。専門スキルと合わせて人柄も、依頼先を決める判断基準とするようにしてください。 -

任意売却にはどれくらいの費用がかかりますか? 着手金・現金は必要ですか?

費用はかかりますが、任意売却に限っては、それらのお金をご用意する必要はありません。また着手金などの現金も一切必要ありません。ご安心ください。経済的事情を抱えられた方に対する金銭負担は売却に支障をきたすと債権者は考えるからです。また当社では任意売却だけにとどまらず、自己破産や個人再生といった債務整理の手続きを行いますが、その相談も無料で行っております。ご安心して当社までご相談ください。

住宅ローン返済・滞納のお悩みは必ず解決できます。私たち専門家へご相談ください

絶えず、お金のことで頭がいっぱいになっていませんか?

お金の悩みは考えれば考えるほど不安が増していくものです。また、デリケートなことであるがゆえに、誰にも相談できず、家族にすら相談できず、閉じこもってしまいがちです。

しかし、適切な手続きを踏めば、お金の問題は必ず解決できます。ですので、何もせず、諦めることだけはしないでください。

「気持ちがこんなに楽になるなら、もっと早く相談に来れば良かった...」と、当社へ相談に来られた方の多くがおっしゃいます。

誰かに相談すれば、先が見えないと思っていた闇の中に、きっと一筋の光が、出口が見えるようになるはずです。

ほんの少しの勇気を出して、一歩踏み出してみませんか? ご相談をお待ちしています。