業界トップクラス、LINE友だち数 1,000人を突破!

住宅ローン返済中の離婚、任意売却ならオーバーローンでもマイホームを売却できて、スッキリ離婚できます

離婚と住宅ローン返済、こんなお悩みありませんか?

- 離婚したいけれど、住宅ローン返済中。まだまだたくさん残っていて、しかも、オーバーローン状態で悩んでいる

- 残りの住宅ローンを完済できるだけの貯蓄などはなく、マイホームを売りたくても売れず困っている

- 住宅ローン完済、マイホーム売却ができないことには、離婚に踏み切れなくて困っている

- 住宅ローンを完済するまで離婚できず、払い続けるしかないのでしょうか?

- 滞りなく住宅ローンを返済できるのならば、悩まず離婚すれば良いのでしょうか?

- (夫、もしくは、妻のいずれかが)離婚後もこのまま住み続けるしかないのでしょうか?

- 連帯保証人から外れたい(連帯保証人から外したい)のですが、できますか?

- 連帯債務者から外れたい(連帯債務者から外したい)のですが、できますか?

- 二人の持ち分(共有持分)を単独名義にしたいのですが、できますか?

- 住宅ローンのことと離婚のこととで頭の中がいっぱい、ストレスがひどくて困っている

- 弁護士・司法書士? 不動産業者? どこに相談すれば良いのかわからず、困っている

離婚の際、悩みのタネになりがちな返済中の住宅ローン

賃貸にお住まいであれば解約すれば良いだけ。離婚の支障になることはありません。

しかし、一戸建てやマンションを購入され、その住宅ローン返済の真っ只中であるご夫婦である場合はそうもいきませんよね。

なぜなら、住宅ローンの返済中にマイホームを売却処分するには「住宅ローンを完済しなければならない・できなければならない」からです。しかし、多くのご夫婦においては「オーバーローン」の状態で、かつ、マイホームを売却しても残ってしまう債務を完済できるだけの貯蓄もないのが現実です。

このページへアクセスされてご覧になっているあなたも、そうではないでしょうか?

ここで、離婚したい気持ちを優先させてしまい、何も対処せず離婚すると後々トラブルの原因になってしまいます。ですから問題の解決を決して先送りせず、住宅ローンの問題は離婚時にキチンと対処し、清算しておくことをオススメします。

一方、「オーバーローン」とは、マイホームの査定額が住宅ローンの残債よりも低く、売却益をすべて住宅ローンの返済に充てたとしても債務が残ってしまう状態のことです。残った債務、つまり、マイナスの財産は財産分与の対象とはならず、(元)夫が債務者である場合は(元)夫がすべての債務を背負うことになります。

「プラスの財産は分けられ、マイナスの財産は債務者だけが負担する」という、何とも不平等な感は否めませんが、判例上そうなっているので仕方がありません。

では、離婚すると決めたとき、離婚したいと思ったとき、オーバーローン状態にある住宅ローンの問題をどのように解決すれば良いのでしょうか?

当社では、そんなご相談を数多くいただき、一つひとつ丁寧に対応をし解決しています。

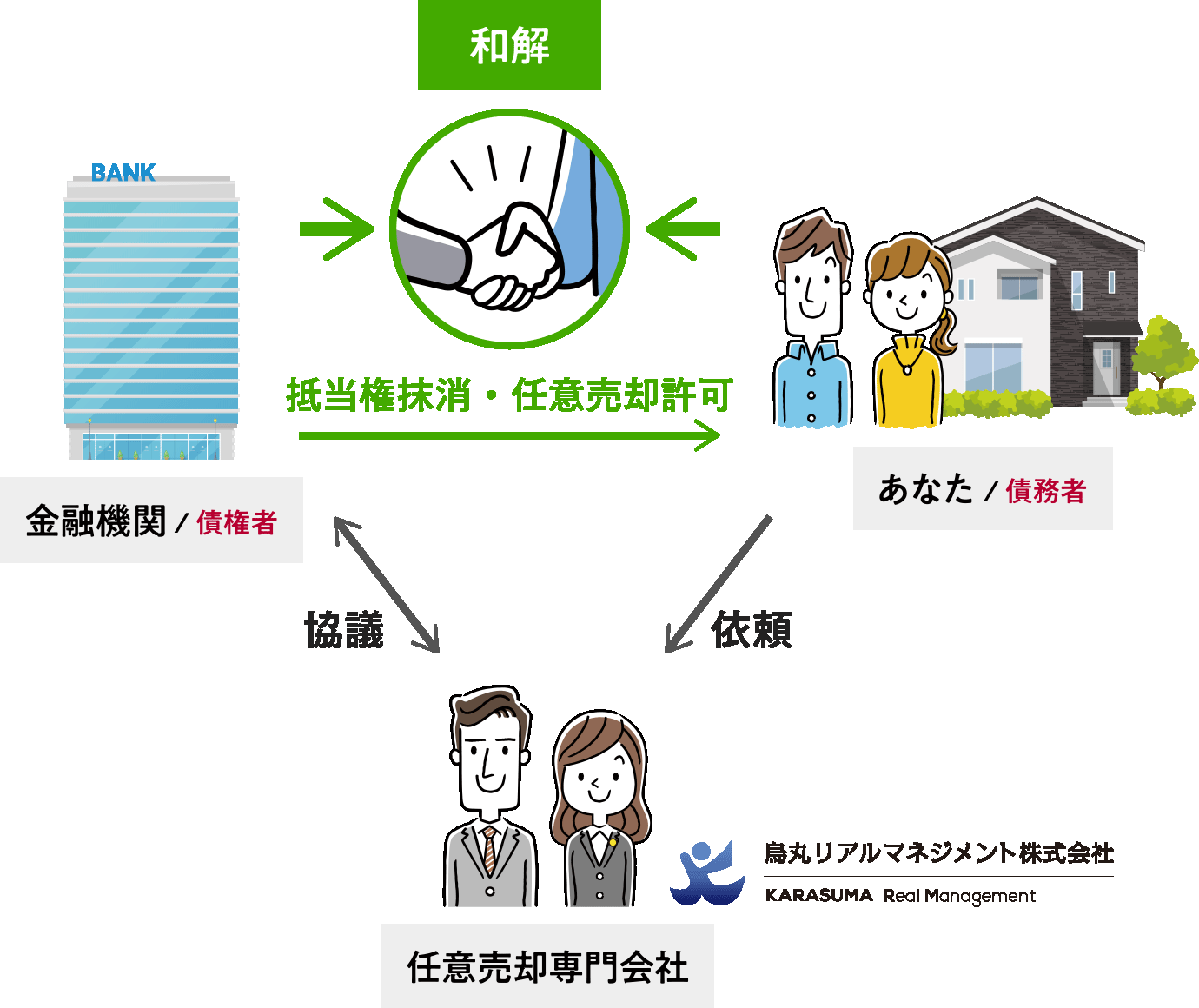

「任意売却」ならオーバーローンでもマイホームを売却できて、スッキリ離婚できます

オーバーローンでもマイホームを売却できる「任意売却」とは?

「任意売却」とは、不動産を売却しても住宅ローンなどの債務(借金)が残ってしまう場合であっても、債権者である銀行などから合意・和解を得て不動産を売却することです。

通常、マイホームなどの不動産を売却するには、まず登記簿に記載されている住宅ローンの抵当権(担保)を抹消しなければなりません。そして、抵当権を抹消するには残っている住宅ローンを全額返済することが条件です。もちろん、不動産を売却してもなお債務が残ってしまう場合、つまり、売却額よりも残債務の額の方が大きい場合は、それを別途返済しなければなりません。

しかし、会社の倒産やリストラ、給与減やボーナスカット、転職、事故や病気での入院や療養による収入減などが原因で経済的に困窮してしまっていて、今後住宅ローンを支払っていける見込みがない。さらには、その不動産を売却しても残る債務を返済できる見込みもない。そのような、経済的に困難な状況にある方、さらに、離婚される方に限っては、住宅ローンの債権者である銀行など金融機関は任意売却による住宅ローン清算を認めてくれるのです。

ここで「???」と思われた方はスルドイ方です。そうですよね。「経済的に困難な状態」と「離婚」は、結びつくようなことは何もありません(もちろん、経済的な困難を理由に離婚されるご夫婦もいらっしゃいますが)。

なぜ、離婚時に任意売却を認めてもらえるのでしょうか?

離婚の際、任意売却を認めてもらえる理由とは?

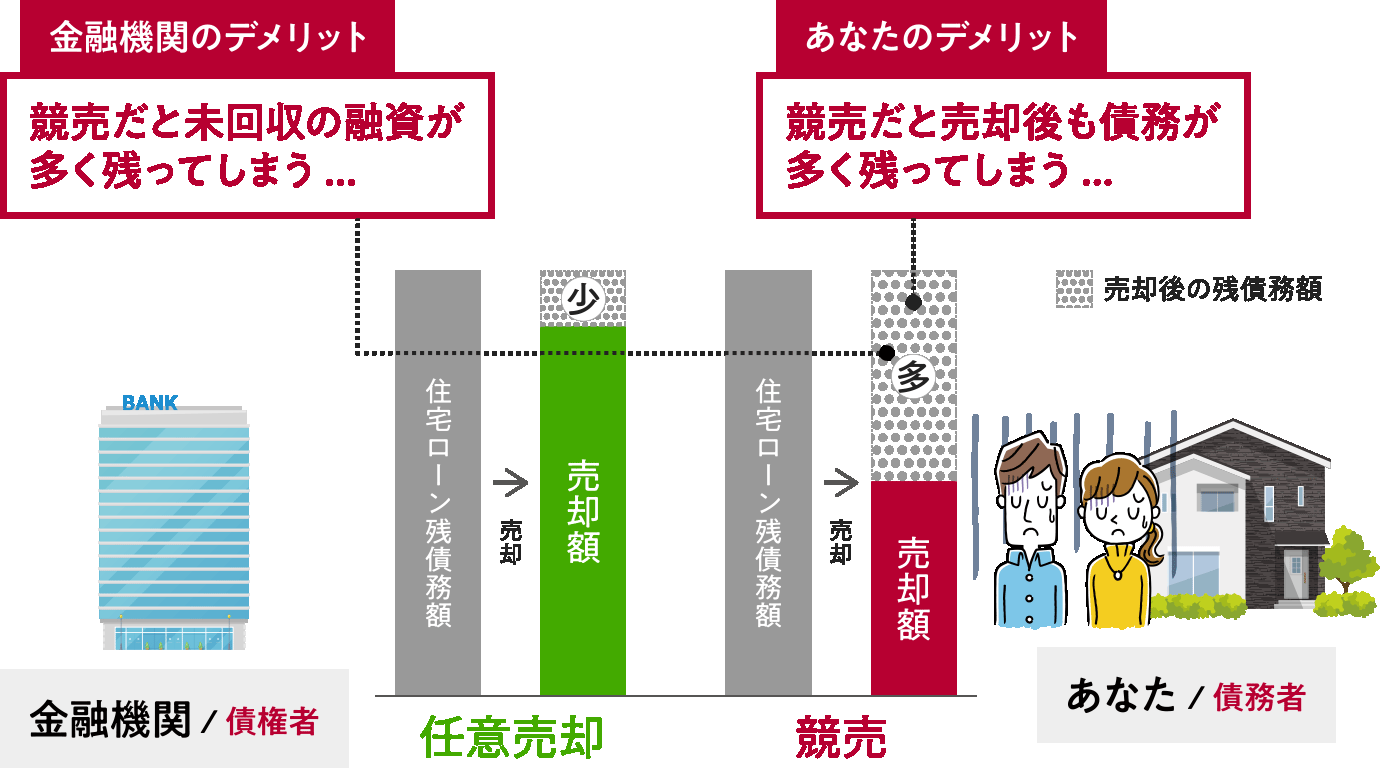

離婚時でも任意売却を認めてもらえるのは、住宅ローンを清算せず離婚した元夫婦の場合、返済が滞ってしまうトラブルがそれなりの確率で発生するからです。銀行などとしてはそれを避けたいからです。

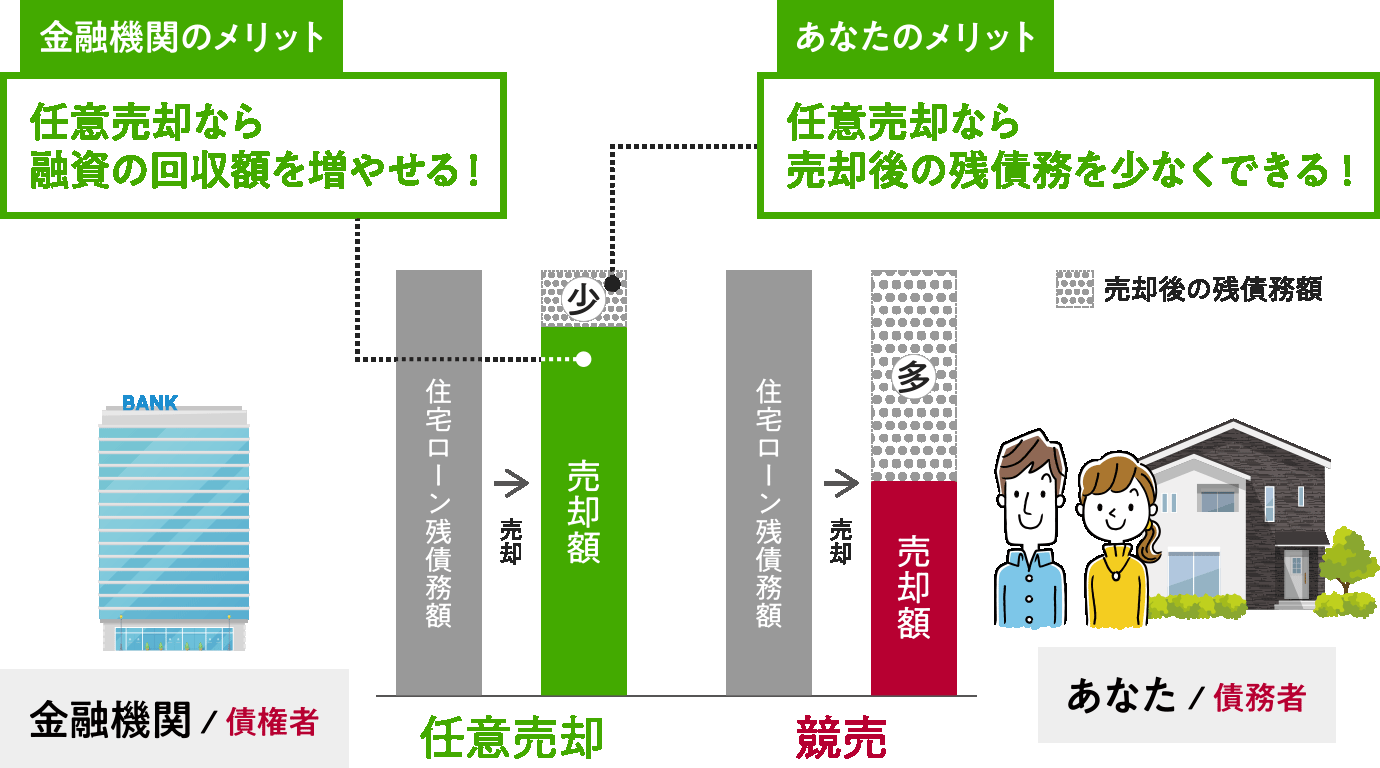

離婚が原因となって住宅ローンの返済が滞り、さらには競売へと至るとマイホームなどの不動産は市場価格の6〜7割程度で安価に売却されてしまいます。その結果、銀行などの金融機関は住宅ローンという融資を十分に回収できなくなります。一方、任意売却であれば市場価格の8〜9割ほどの価格で売却できるのです。

つまり、銀行などの金融機関にとって任意売却には、融資をより多く回収できるというベネフィット(都合の良いこと、得になること)があるため、任意売却を認めるのです。

もちろん、任意売却のベネフィットは銀行だけが得られるものではありません。「マイホームと住宅ローンを処分してスッキリ離婚したいのだけど、オーバーローン状態...。残りの債務を完済できる貯蓄もなく、どうすれば良いのか...」とお困りのあなた。任意売却で得られるベネフィットは、あなたにもたくさんあります。順に挙げてみましょう。

離婚の際、任意売却であなたが得られるベネフィット

債権者である銀行などの金融機関よりも、債務者であるあなたの方が、任意売却で得られるベネフィット(都合の良いこと、得になること)は多いです。具体的に挙げてみましょう。

- 売却後も残る住宅ローンの毎月の返済額を見直してもらえ、離婚後の経済的負担を軽減させられる

- 競売になるなどのトラブルを未然に回避できる

- 共有持分など不動産の権利関係も二人の関係もキレイに清算できる

- 連帯保証人や連帯債務者への影響(迷惑)を最小限に抑えられる

売却後も残る住宅ローンの毎月の返済額を見直してもらえ、離婚後の経済的負担を軽減させられる

任意売却後の住宅ローンの毎月の返済額は、必ず見直され軽減されます。なぜなら、任意売却は「住宅ローンの返済が経済的に困難になった方々を対象とした不動産売却の方法」だからです。ですので、任意売却後も毎月、以前と同額の住宅ローン返済を求められるようなことにはなりません。そもそも、返済ができなくなる・できなくなったから任意売却をするのです。債権者である銀行はそうした現実を理解した上で、残債の返済計画の話し合いの席に着いてくれます。任意売却後の住宅ローンの毎月の返済額は、必ず見直され軽減されます。

また、債務者、つまり、あなた主導で毎月の返済額を決められます。返済額が銀行によって一方的に決められることはなく、あなたの収入と支出のバランスを見て決められます。また、任意売却後の残債務が多い少ないによって返済額が決められることはありません。任意売却の際に「生活状況報告書」や「生活収支表」といった書類を作成して提出すれば、それにもとづいて債務者、つまり、あなた主導で毎月の返済額を決められます。

一方、何らかの理由で住宅ローンの返済が滞ってしまい、競売へ至ってしまうと多額の借金が残ってしまう上に、その一括返済を求められるため、自己破産を検討される方が数多くいらっしゃいます。

競売になるなどのトラブルを未然に回避できる

競売の申し立てがなされると、それが裁判所で公開(配当要求公告)され、名前や住所といった個人情報が公になってしまいます。これは、連帯債務者についても同様です。

そうなると、不動産会社や貸金業者などが自宅に訪れるなどして生活環境に変化を感じるようにもなり、競売に参加する不動産会社が現地調査を行ったり、チラシによる販売活動なども行われたりで、競売になってしまったことはどうしても近隣に知れ渡ってしまいます。

任意売却という解決策があることをご存知になれず、養育費代わりに仕方なく住宅ローンを返済し続ける選択をされるご夫婦は多いです。もし、離婚後に(元)夫が出ていき、(元)妻と子がそのまま住み続けている場合でしたら、その精神的負担は計り知れません。

一方、任意売却ならば周囲に知られず解決でき、精神的負担も軽く済ませられます。

共有持分など不動産の権利関係も二人の関係もキレイに清算できる

離婚する(した)にも関わらず、共有持分の不動産をそのままにしたために起こりうるトラブルとして最もやっかいなのが、離婚後に一方が借金を作って返済ができなくなってしまったときに、その共有持分の不動産に差押えが入ったり、競売になったりするトラブルです。共有持分不動産は、一方の状況の変化に他方も影響され被害を受ける可能性が高く、離婚の際に最もやっかいな権利関係と言えます。

最も多いのは、相手方と連絡を取れず、不動産を売却したくても売却できないトラブルです。そのため、離婚後も相手方とは常に連絡を取れる状態にしておかなければならず、結局、共有持分の不動産があるがために、離婚をしても二人の関係を切れないことになります。

このように、離婚する(した)にも関わらず、共有持分の不動産をそのままにしていると、将来トラブルの原因となる可能性があります。

離婚手続きと同時に任意売却しておけば、こうしたトラブルを未然に防げますし、二人の関係を完全に断ち切れます。

連帯保証人や連帯債務者への影響(迷惑)を最小限に抑えられる

金融機関によっては、任意売却後に主債務者が返済計画にもとづいて遅滞なく返済をしている限り、連帯保証人へ請求をしないこともあります。仮に請求されたとしても無理な返済を求められることはなく、その方の収入状況に応じた返済計画を建てられます。

なぜなら、任意売却は不動産を市場相場で売却できるため、残債務を最小限に抑えられるからです。その結果、住宅ローンの名義人ご本人はもちろん、連帯保証人や連帯債務者の方への迷惑も最小限に留められるのです。

一方、競売へ至った場合には、自己破産を検討される方が多いです。しかし、自己破産すると連帯保証人の方が残債の一括返済を迫られることになるので、自己破産できず二重苦で苦しむ方が多いのが現実です。

住宅ローン返済中に離婚を考えるとき、まず確認すべきこと

マイホームの名義と住宅ローンの契約状況を確認する

夫単独名義の場合、夫婦共有名義の場合、土地と建物で異なる場合など様々です。また、夫や妻に限らず、親や兄弟などが連帯債務者・連帯保証人である場合なども多くあります。まず、住宅ローンの契約状況を確認しましょう。

マイホームのような不動産を売却するには、共有者全員の同意を得られなければなりません。また、連帯債務者がいればその方の協力も必要となります。明確でなければ売却は進められませんし、曖昧なまま離婚すると後々面倒なトラブルになる可能性が高いです。

住宅ローンの現在の残債務を確認する

マイホームをいつ購入して、今、住宅ローン返済が何年目であるか? ということは案外パッと言えるものです。しかし、残債務の金額を即座に迷いなく言える方は、案外少ないのではないでしょうか?

このまま住宅ローンの返済を続けて完済できる金額でしょうか? また、売却するとして売却後の残債務は完済できる金額でしょうか?

住宅ローンの残債務がどれくらい、返済可能な金額であるのか? を確認してください。

マイホームの現在の売却価格を調べる

今売却したら、どれくらいの価値があるのか? どれくらいで売れるのか? 売却価格、つまり「相場」を調べましょう。不動産売買を専門としている不動産会社へ査定を依頼してみてください。

もちろん、なるべく高く売れる方が良いですから、できれば数社に依頼してみるのが良いでしょう。最近では、インターネットで数社に一括で査定依頼ができるサービスが提供されているので、そうしたサービスを利用されるのも良いかもしれません(その後、多方からひっきりなしに連絡が入ってきてウンザリしてしまう可能性は否めませんが...)。

アンダーローンか、オーバーローンかを知る

住宅ローンの残債務がいくらか? そして、現在のマイホームの売却価格がいくらか? がわかれば、「アンダーローン」なのか「オーバーローン」なのかもわかります。

「アンダーローン」の場合は、マイホームを売却して住宅ローンを完済、住宅ローン完済後に残った売却益は財産分与して(元)夫婦で分け合うのが一般的です。スッキリ離婚できます。

一方、「オーバーローン」の場合は、以下のいずれかが選択肢となるでしょう。

- 住宅ローンの返済を続け、そのまま住み続ける

- 名義変更する

- 任意売却する

1. 住宅ローンの返済を続け、そのまま住み続ける

「住宅ローンの返済を続け、そのまま住み続ける」という選択肢をとる(元)ご夫婦は多いです。慰謝料・養育費代わりに(元)夫が住宅ローンの返済を続け、(元)妻と子どもが住み続けるという現実的な解決策です。

しかし実際、それは苦肉の策であることがほとんどで、住宅ローンを清算せず離婚した元夫婦の場合、返済が滞ってしまうトラブルがそれなりの確率で発生します。具体的にどのようなトラブルが起こりうるか? については、次章「住宅ローンを残したまま離婚した場合に、起こりうるトラブル」でご説明します。

2. 名義変更する

「名義変更する」とはマイホームの名義を変更することですが、これはまず不可能と考えてください。離婚の際にマイホームの名義を変更(所有権を移転)する方法は、「① 借り換える」か「② 残っている住宅ローン全額返済する」のいずれかです。

「① 借り換える」とは、(元)妻で住宅ローンを借り換える、組み直すことですが、それには当然、安定した収入があることが大前提、条件です。ですので、専業主婦の方やパート勤務の方では、現実難しいでしょう。もちろん、公務員でいらっしゃったり、大企業で正社員として勤務されている方であれば、その限りではありません。

また、「② 残っている住宅ローン全額返済する」ができるのであれば、それがベストです。ただ、それが難しいから「オーバーローン」であることにお悩みなのですから、これも現実無理でしょう。

ですので、オーバーローンの場合は、「3. 任意売却する」が現実的な解決方法と言えるのです。

住宅ローンを残したまま離婚した場合に、起こりうるトラブル

任意売却などでマイホームの売却処分や、住宅ローンの清算をせずに離婚すると、数年後には次に挙げるようなトラブルに会ってしまう可能性が高いです。実際、トラブルが起きてしまってから当相談室へ相談へいらっしゃる方は多く、絶えることがありません。

- 経済的負担が重く生活が苦しくなり、住宅ローンを支払えなくなる

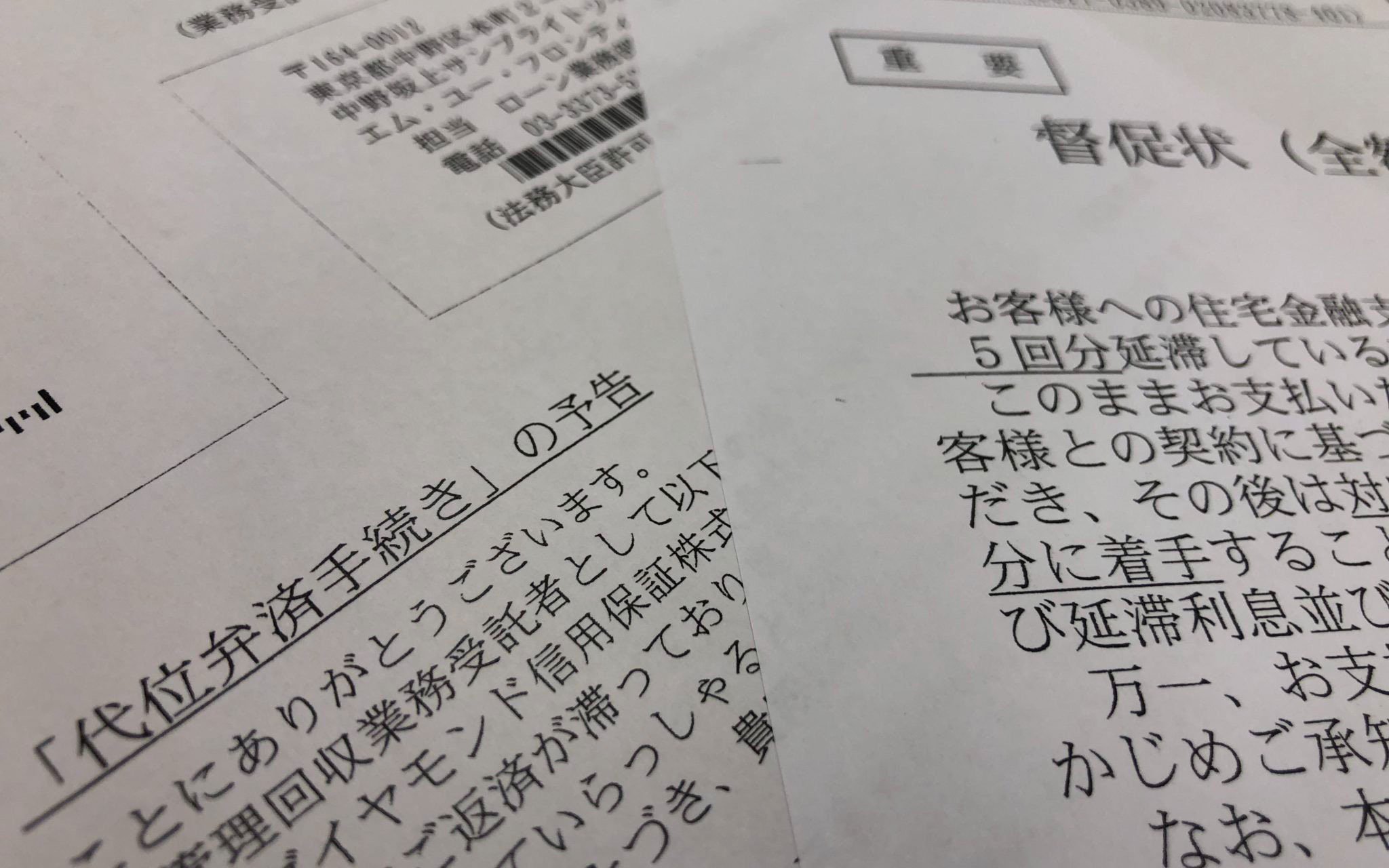

- ある日突然、銀行から自分宛てに督促ハガキが届く

- ある日突然、自分が銀行から一括弁済請求を受ける

- 将来、売却したくなったときに売却できない

- 税金やその他ローンなどの滞納があると、差押えが入ったり、競売になったりすることがある

経済的負担が重く生活が苦しくなり、住宅ローンを支払えなくなる

住宅ローンの名義人は夫であることがほとんどですが、夫の収入だけでなく妻の収入も頼りにして住宅ローンを組み、支払っている場合も多いです。もちろん、その逆の場合もありますが、いずれにしても離婚となれば一人で返済することになります。そもそも、二人の収入を合算して住宅ローンを返済しつつ生計を立てていた家計であれば、一人の収入だけで返済を続けられないのは明白です。

また夫と妻、いずれかが家を出て行くことになれば、実家へ戻らない限りは家賃が必要になります。慰謝料や養育費の支払いもあるでしょうし、離婚後に新たなパートナーと出会い、新たな生活を始める可能性もあります。

そうして出費が多くなれば必然的に住宅ローン返済の経済的負担は重くなり、その結果、厳しい状況の中で住宅ローンを支払えなくなってしまうことがあります。

ある日突然、銀行から自分宛てに督促ハガキが届く

連帯債務者が付いた住宅ローンを解消せずに離婚した場合、「夫(妻)が住宅ローンを支払う」旨の約束をして離婚したとしても、元夫(元妻)が住宅ローンを滞納すればスグに連帯債務者の元妻(元夫)へも督促のハガキが届きます。

「離婚時に元夫(元妻)が支払う約束した」としても二人の間の決めごとに過ぎず、法律上、連帯債務者が銀行からの請求を拒むことはできません。

ある日突然、自分が銀行から一括弁済請求を受ける

連帯保証人が付いた住宅ローンを解消せずに離婚した場合、ある日突然、連帯保証人である元妻(元夫)が銀行から請求を受けることがあります。その原因は、やはり元夫(元妻)が住宅ローンを滞納したことによるものです。

特に、連帯保証人が請求を受ける時期は、主債務者である元夫(元妻)と銀行との間で取り交わされた住宅ローン契約が解除された後ですので、既に「期限の利益」を喪失した後になり、分割返済できない状況になってしまています。つまり、連帯保証人である元妻(元夫)は住宅ローンの残金すべてを一括で支払わなければならない(これを「一括弁済請求」と呼びます)責任を突然、負わされてしまうのです。

「銀行はわざと遅くに言うのか?」と思われるかもしれませんが、銀行の手続きは手順通り。連帯保証人への請求時期は一般的に「時すでに遅し」の段階であることがほとんどです。

一方、上述の連帯債務者への督促は一括弁済請求される前の滞納時点で行われるので、手立てを打てます。

将来、売却したくなったときに売却できない

共有持分が付いている、または、連帯債務者が付いている住宅ローンを解消せずに離婚した場合、将来、売却したくなったときに売却できないトラブルになる可能性があります。

不動産を売却する際には、共有者全員の売却同意を書面で確認できなければなりません。また、持分(名義)がなくとも連帯債務者がついていれば、その者の協力が必要です。そして売却時、抵当権は必ず抹消しなければなりませんが、抹消するには主債務者と連帯債務者の協力が必要になります。

円満な離婚...というのは案外少ないもので、離婚して何年も経つと相手がどこで何をしているのかもわからず、携帯電話番号も変わっていて連絡もとれない状況であることは決して珍しくありません。そのような場合、売却できず困ってしまうのです。

税金やその他ローンなどの滞納があると、差押えが入ったり、競売になったりすることがある

住宅ローンの返済が残った状態で離婚した場合、その名義人(所有者)に税金滞納やその他ローン(消費者金融やクレジットなど)の返済で滞納があると、自宅を差押えられたり、競売になったりする可能性があります。また、名義人が自己破産などすると、競売によって自宅が処分されることになります。

オーバーローンが理由、あるいは、慰謝料・養育費代わりに元夫が住宅ローンを支払い、離婚後も元妻と子がそのまま自宅に住み続ける選択をされる元ご夫婦もいらっしゃいますが、最悪の場合では元妻と子は家を出て行かなければならない事態となります。

こうしたトラブルは決して珍しいことではありません。離婚後しばらく経った方から良くいただくご相談は、「離婚後も元妻と子が家に住み続けていたところ、住宅ローンの支払いを約束した元夫が滞納してしまい、連帯保証人であった元妻が一括弁済請求を受けた」というものです。

「一人の収入ではどうにもならず...」というご相談や、新たなパートナーと出会い再婚されて「住宅ローンと家賃の両方を払えるだけの余裕は...」というご相談。さらには「自分が住んでいない家のローンをなぜ払わなければならないのか?」という感情が芽生えて返済を辞められたというご相談など...

このように、離婚後も元夫・元妻のどちらか一方が住宅ローン返済を続けるのは、長い目で見ると現実的に大変難しいこと。離婚時にはどうしても気持ちが先走って感情的になりがちですが、そこは冷静に、マイホームを売却して住宅ローンを清算しておくことは、とても重要なのです。

そこでもし、「住宅ローンがまだたくさん残っていて、自己資金もなく、マイホームを売ろうにも売れない」とオーバーローンでお悩みでしたら、「任意売却」という方法をぜひ検討してみてください。

これまでに1,300件を超える

お悩みを解決しました。

あなたの悩みも必ず解決できます。

- 矢田 倫基

- 烏丸リアルマネジメント株式会社

代表取締役 - 宅地建物取引士

- 任意売却コンサルタント

- NPO法人 住宅ローン問題支援ネット 理事

- 矢田 明日香

- 矢田明日香司法書士行政書士事務所

代表司法書士 - 司法書士 / 行政書士

- 日本司法支援センター法テラス

契約司法書士

当社での任意売却による解決事例

-

京都府相楽郡精華町 / 当時46歳 / 男性

夫の独立起業が原因で収入減少。離婚を決めた夫婦が、住宅ローン滞納を任意売却で清算し、それぞれ離婚後の生活を前向きにスタート

マイホームを購入した10年後、IT企業勤務のサラリーマンであるご主人が、奥さまの反対を押し切り独立起業。しかし、仕事は鳴かず飛ばずで収入は半分以下に。節約をする毎日、預金はアっという間に底を突き、保険険までも解約、ついには住宅ローン滞納が離婚の決定打となり、ご相談くださいました。無事に任意売却に成功して住宅ローンを清算、スッキリされ、それぞれ離婚後の生活を前向きにスタートされました。 -

滋賀県大津市 / 当時38歳 / 女性

離婚後、連帯保証人として住宅ローン返済に努めたものの競売寸前に。シングルマザーが欠格事由となる自己破産を任意売却で回避し、保険外交員を続けることに成功

ご主人の精神病が理由で離婚。連帯保証人であった浜さんは2人のお子さんを育てつつ、1人で住宅ローン返済に努めたものの長続きはせず住宅ローン滞納。代位弁済予告通知書が届き、競売寸前に。当社へご相談いただき、欠格事由となる自己破産を任意売却により回避。シングルマザーの浜さんは、保険外交員を続けられることに無事成功しました。 -

京都府京都市伏見区 / 当時34歳 / 女性

離婚後、音信不通で連絡を取れない元夫が住宅ローン滞納。当社が見つけ出して同意を得た任意売却により、母子2人の住み続けに成功

離婚する夫婦の間で「養育費の代わりに、住宅ローンを払い続ける」という口約束が交わされることが多いですが、大きな問題に発展してしまうことが多いです。その例に漏れず、突然自宅が競売にかけられてしまった...とのご相談。滞納してしまった音信不通の元ご主人を当社が見つけ出し、同意を得て任意売却を成功。ご依頼主の元奥さまはご自身で買い取りされ、娘さんと二人の平穏な生活を取り戻されました。 -

京都府京都市左京区 / 当時42歳 / 男性

離婚、連帯債務者の元妻へ迷惑がかからぬように...と住宅ローン返済を続ける元夫。子供の養育費へ影響が出てしまう前に、任意売却して離婚問題を無事に決着

経営する建設会社で多額の負債。長年、借金に悩まされての離婚後も、連帯債務者の元妻へ迷惑がかからぬように...と、住宅ローン返済を続ける元夫。しかし、「このままでは子供たちの養育費へも影響が...任意売却で処分し、早く負担を減らしたい」とのご相談。連帯債務者であるがゆえに反対していた元妻にも、説得でなんとか理解を示してもらえて任意売却を実現。離婚問題を無事に決着させられました。 -

京都府京都市伏見区 / 当時45歳 / 男性

離婚後、一人では返済できない住宅ローン。消費者金融などからの借入も含めて任意売却と自己破産の組み合わせで清算。すべての借金からの解放に成功

離婚後、一人で返済しなければならなくなったマンションの住宅ローン。厳しい生活状況の中、消費者金融やクレジット会社などからの借入が500万円にもなり、住宅ローン滞納の代位弁済通知書を受け取った時期にご相談へいらっしゃいました。個人再生(住宅ローン特則)も解決手段の一つでしたが、「借金はもうしたくない」というご本人の強いご希望があり、任意売却 + 自己破産の組み合わせですべてを清算。借金から解放されて、穏やかな生活を取り戻されました。

「離婚と住宅ローン」に関して、よくいただくご質問

-

離婚でも任意売却はできるのですか?

可能です。離婚が原因で住宅ローンの返済ができなくなった方、また、住宅ローンの支払いができなくなる恐れがある方であれば、任意売却が認められます。

可能です。離婚が原因で住宅ローンの返済ができなくなった方、また、住宅ローンの支払いができなくなる恐れがある方であれば、任意売却が認められます。 -

住宅ローンが残っている状態ですが、共有名義であるマイホームの名義を妻のみに変えられますか?(単独名義にできますか?)

名義(所有権)の変更は法律上は可能です。ただし、銀行への報告なく名義変更した場合にそれは厳密には契約違反となってしまうことは、認識しておいてください。また、名義変更しても住宅ローンを完済しない限りは、抵当権を抹消できません。抵当権が付いてる限りは銀行に担保を取られていることに変わりがないことも認識しておいてください。 -

独身時代に貯めたお金を住宅ローンの頭金にしたのですが、離婚時の財産分与で返してもらえますか?

住宅購入時におけるそれぞれの「寄与度(貢献度)」を算出し、財産を分配します。また、住宅ローンの債務状態が「アンダーローン」なのか?「オーバーローン」なのか? でも異なります。ただ、貯めたお金全額を返してもらえるのは、難しいと言えます。 -

離婚後は元夫が住宅ローンを支払い、元妻と子どもがそのまま自宅に住み続ける場合の注意点を教えてください

元夫に住宅ローンを滞納されてしまうリスクは否めません。滞納されてしまい競売へ至ってしまえば、元妻と子は家を出て行かざるをえません。元夫に家を売却されてしまうリスクも考えられます。こうしたトラブルを防ぐために、離婚前に公正証書を作成してリスクを軽減させておきましょう。さらには、任意売却でキレイに清算されることもオススメです。 -

オーバーローン状態での財産分与はどうすれば良いですか?

「オーバーローン」な状態の場合、法律上は自宅は財産分与の対象には含まれません。つまり、財産分与してもお金を受け取れることはありません。もし、住宅ローンの他にプラスの財産があれば、それらから住宅ローンのマイナス分が差し引かれ、残ったプラスの財産が共有財産となって夫婦で分与されます。 -

離婚を理由に連帯保証人・連帯債務者を外れること・外すことはできますか?

一度なってしまった連帯保証人・連帯債務者から、離婚を理由に外れることは非常に難しいです。ですので、そのような状況で離婚される場合には、今後生じるかもしれないトラブルを最小限に抑えるために公正証書を作成するなどして、そのリスクに備えられることをオススメします。

住宅ローン返済・滞納のお悩みは必ず解決できます。私たち専門家へご相談ください

離婚は決して悪いことではありません。むしろ、「生産的な解決」だと思いませんか?

当社のホームページを訪問され、ここまでスクロールされ、さらにはこのメッセージまでお読みいただいたのでしたら、ずっと思い悩み、考えに考えた結論だと思います。でも、将来のこと、さらにはお子さんのことを考えると、出した結論にどうしても迷いが生じてしまいがちです。だからこそ、心を強く持って、解決すべきことと向き合ってください。

離婚したものの生活は一層キツくなってしまった...子供に申し訳ない...

そんな思いにならないように、今、ほんの少しで結構ですから勇気を出して私たちへご連絡・ご相談ください。きっと、その瞬間から解決が始まり、心に余裕を持てるようになるはずです。不安な気持ちがきっと和らぎます。そして、解決のための選択肢もでてきます。

私たちは、住宅ローン返済・滞納のお悩みを解決できる専門家です。あなたの悩みを必ず解決できます。