住宅ローンを滞納してしまったら、どうなりますか? どうすれば良いですか?

目次

住宅ローンを支払えなくなると、どうなりますか?

いずれ競売へ至ります。「住宅ローンを払えなくなると、いずれ競売になってしまうのだろうな...」と、なんとなく想像されている方、知っておられる方は多いようです。ただ、どこか他人ごとのような感じでもあると思います。

しかし、実際に支払えなくなり滞納が始まってしまうと、一気に自分ごととして現実味を帯びます。

- 銀行から何度も電話がかかって来るのだろうか?

- どれくらい(何回? 何ヶ月?)までは待ってもらえるのだろう?

- 毎月の支払いを減額できれば、支払い続けられるのに...

- 減額してもらえないだろうか?

- しばらく待ってもらえないだろうか?

- ブラックリストに載るのだろうか?

- 家に取り立てに来られないだろうか?

- それが近所の人に見られて、バレてしまわないだろうか?

- 職場に電話して来られないだろうか?

- 子どもの学校はどうなるのだろうか?

- 差し押さえられるのだろうか?

- 競売になる? 家がなくなる? 生活はどうなる?

- 住宅ローン、借金はどうなる? 自己破産?

- いつまで家にいられるのだろうか?

- せっかく手に入れたマイホーム、手放したくはない。何か方法はないのだろうか?

- 正直に銀行へ話せば、何か対応してもらえるのだろうか?

- 誰に相談すれば良い? 不動産のことだから不動産業者? それともお金の問題だから弁護士・司法書士?

など...心配ごとは絶えません。また、人目という人目が気になり始めます。

住宅ローンを滞納すると、どうなるのか? 次の図は、滞納後に起きるできごとの流れをわかりやすくまとめたものです。

図をご覧いただくと、住宅ローンの返済・滞納の悩みを解決できる節目となる時期が、いくつかあることにお気づきいただけるハズです。この時期を逃さず、解決へ向けて行動を起こすことがとても重要です。

昨今の社会情勢。経済状況が一層悪化する中で、会社の倒産、雇用形態の見直し、解雇、リストラなどの収入減に会い、住宅ローンの返済ができなくなってしまう方々が増えてきました。

住宅ローンを払えなくなったとき、その後、どうなってしまうのか? そして、それに対してどうすべきなのか? を、住宅ローン返済・滞納のお悩み解決を専門としている当社が詳しくお伝えします。

ぜひ最後までお読みください。

では、まず住宅ローンの支払いができず滞納してしまった場合にどうなってしまうのか? それを、滞納して数日後、1か月後、... と時系列で追ってみます。

滞納して数日後

特に何も起こりません。ただ、銀行の担当者から電話がかかっては来るでしょう。「ご入金がされていませんが、どうかされましたか?」と、心配してくれるような口調で、経済状況の確認と入金のお願いをされるハズです。

なお、この段階でブラックリスト(個人信用情報に事故履歴のして掲載)に載るですとか、法的手段がなされるですとか、そういった心配は一切必要ありません。

滞納1ヶ月後

返済(入金)がなされず滞納して1ヶ月が経つと、返済を促すハガキが送られて来ます。また、銀行の担当者からも電話があり、改めて経済状況の確認と返済を促されます。

滞納2ヶ月後

返済を促すハガキが送られて来ます。また、銀行の担当者から返済を促すための電話連絡もあります。

滞納2ヶ月を超えてしまうと、やはり銀行側も「深刻な経済状況にあるのでは?」と考えるように...。そのため、電話連絡だけでなく債務者の自宅を訪問し、居住状況を確認するなどの情報収集を始めます。

滞納3ヶ月後

滞納3ヶ月を超えてしまうと、銀行は本格的に動き始めます。

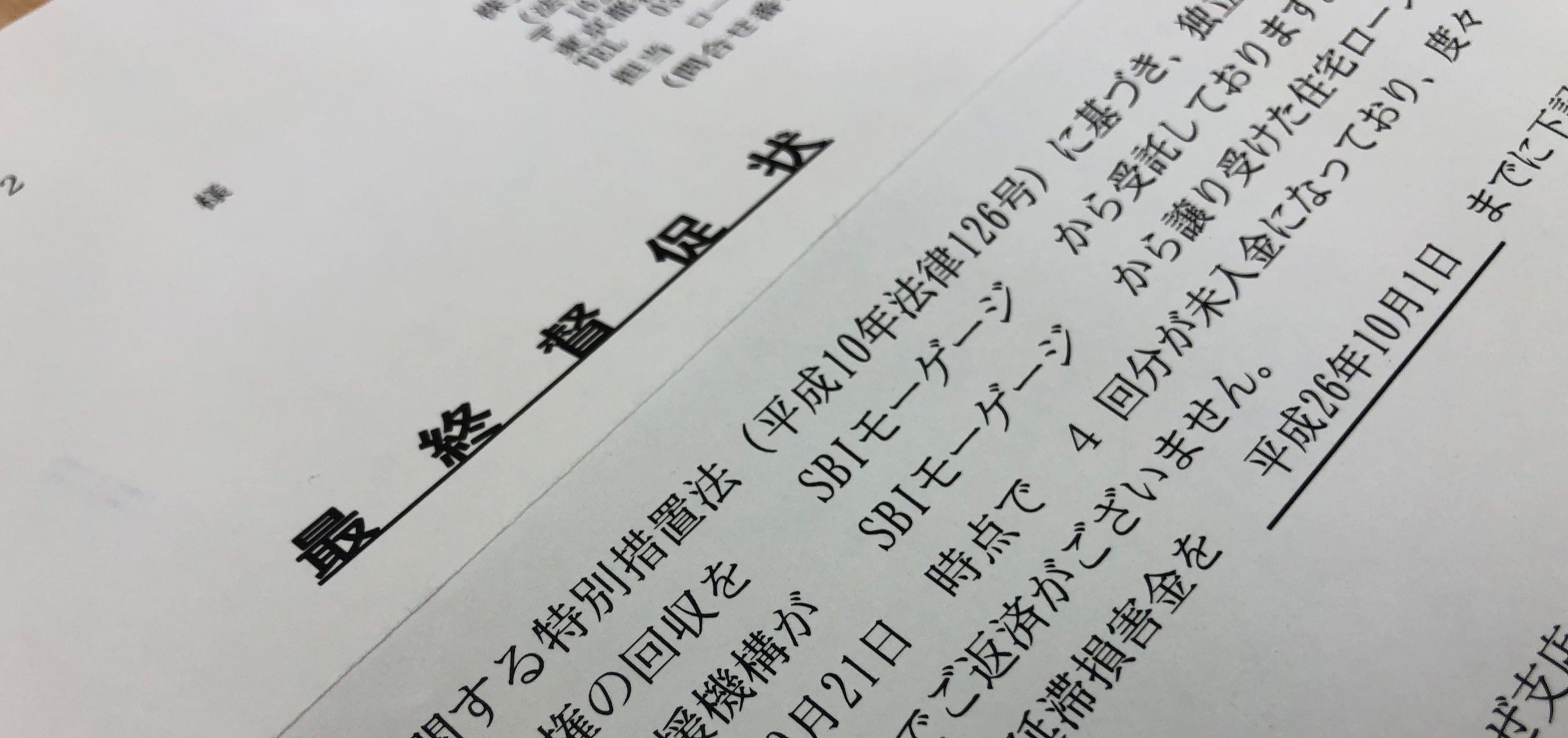

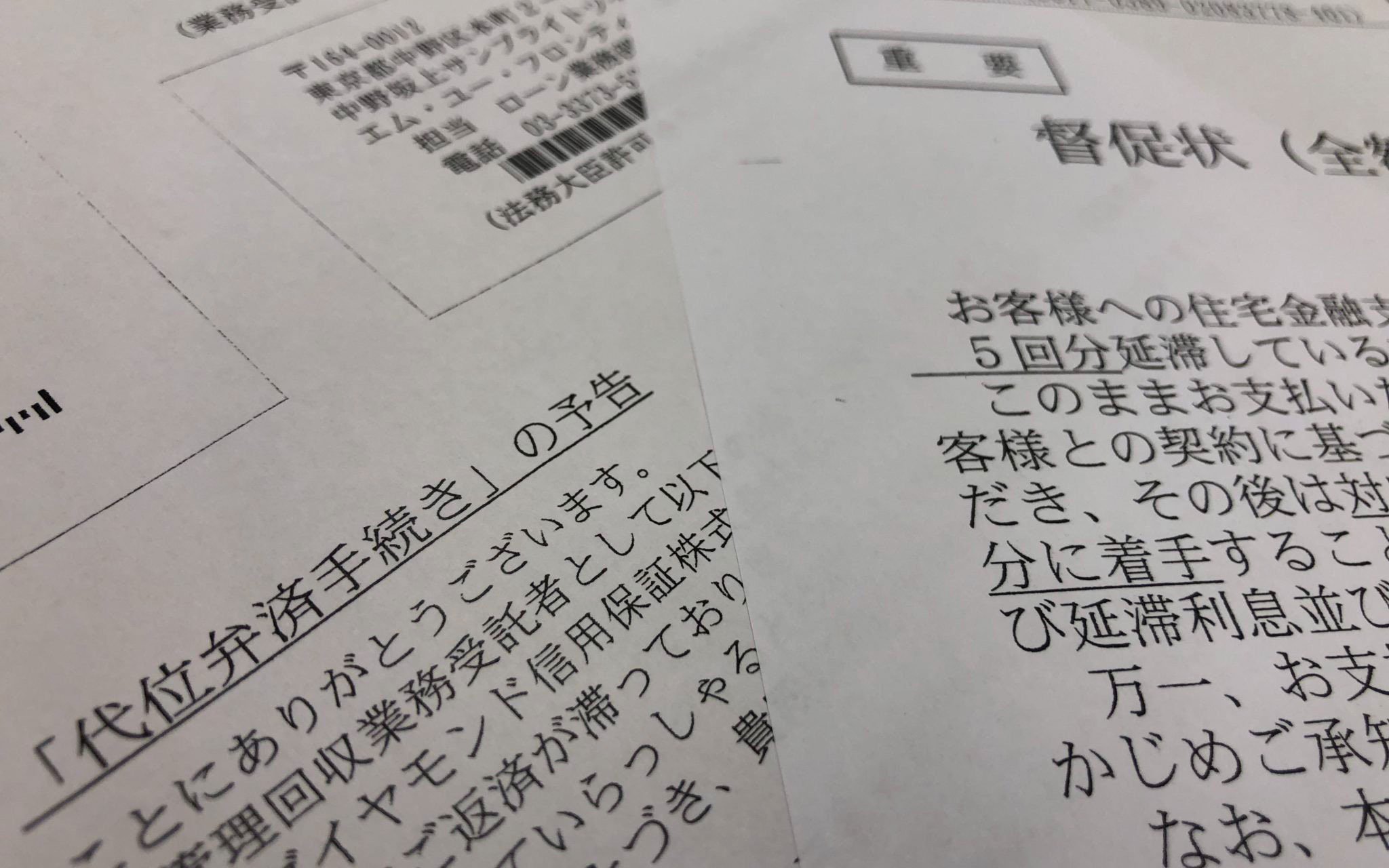

まず、銀行から送られて来る書面に変化が現れます。「期限の利益喪失」「代位弁済」「一括弁済」といった金融用語や法律用語が記載されるように。また、銀行の担当者からも電話連絡があり、改めて期日内に必ず滞納分を支払うよう伝えられます。また、それができなかった場合は、住宅ローン契約は解除されることも併せて伝えられます。

一般的に、滞納3ヶ月後の頃は法的措置が行われるか否かの分岐点。住宅ローンの返済・滞納でお悩みなら、このタイミングまでに相談なさってください。有利な解決ができるか否かの分岐点でもあるからです。

なお、個人信用情報へ事故履歴が掲載されます。いわゆる「ブラックリストに載る」ことに。書面での連絡もハガキではなく、催促状が内容証明で送られて来ます。

滞納4ヶ月後

滞納分の支払い期日は滞納4ヶ月目にあたり、この期日までに滞納分を支払うよう促されます。しかし、入金がなかった場合は住宅ローン契約は解除され、分割して返済できる権利「期限の利益の喪失」を失ってしまいます。

そこまで進展してしまうと、住宅ローン残金のすべてを一括で返済(一括弁済)しなればなりません。債権者は銀行から保証会社、または、債権回収会社へと代り、競売手続きのための準備も始まり、裁判所へ「競売の申立て」がなされます。

滞納5ヶ月後

裁判所によって自宅(不動産)の売却手続きを進められます。裁判所から「担保不動産競売開始決定」または「強制競売開始決定」と題した茶封筒が、特別送達で送られて来ます。また、自宅(不動産)の登記簿には、「差押え」登記が入ります。

滞納6ヶ月後

競売になったことが裁判所の掲示板で公開されます。それに伴い、不動産会社や怪しげな貸金業者が自宅を訪ねて来るようになりますし、競売を把握した役所は税金や健康保険などの滞納がないか調査し、滞納がある場合には自宅(不動産)の差押え登記を行います。

一方、裁判所からは「現況調査」と題した手紙が届きます。これは、裁判所の執行官が自宅を訪れ、室内の写真撮影や権利関係の確認のための事情聴取をする旨の案内です。

滞納7~9ヶ月後

裁判所からも特に連絡や手紙は届かなくなります。

しかし、入札を検討している不動産会社や貸金業者が自宅を度々訪問するようになります。こうした訪問業者によるトラブルが多発しており、裁判所でもそうした訪問業者の相手をしないように注意喚起がされています。

滞納10ヶ月

競売の申立てをされてから約4ヶ月目にもなると、競売の入札が行われる期日が決定されます。その期日を案内する「期間入札のお知らせ」と記された茶封筒が裁判所から送られてきます。書面には売却基準価格が記載されており、競売の入札金額の目安もわかります。

滞納11ヶ月後

裁判所で入札が行われ、落札されます。多くの場合、不動産会社が落札します。

一般的には、開札日の翌日に落札した不動産会社が自宅に訪れ、自宅不動産の明渡しを要求されます。ただし、この段階においては、不動産会社は落札しただけで真の所有者になったわけではありません。ですので、言われたままに出ていく必要は、法律上はまだありません。

滞納12ヶ月後

代金納付がなされ、登記簿の名義も変更され、落札した不動産会社が真の所有者となります。法律上、そうなるまでには自宅を出て行かなければなりません。

冒頭でお伝えした通り、住宅ローンを支払えなくなると、このように競売へ至ってしまいます。

ここまで至ってしまわないように、至ってしまう前に、住宅ローンの返済・滞納の悩み解決の専門家へ相談されることをオススメします。

競売になってしまうと、どうなりますか?

競売とは「強制的に売られてしまうこと」と漠然とご存知の方は多いとは思います。

ここで競売について少し詳しく、さらに「住む家を失ってしまうこと」の他にどのようなことが起こるのか? を具体的にご説明します。競売は避けるべきものであること、そして、なぜ避けるべきなのか? をご理解いただけるハズです。

競売とは?

競売とは、マイホームの持ち主が住宅ローンを支払えずに滞納してしまった際に、銀行などの金融機関が採る最終手段。競売とは、住宅ローンの担保となっているモノ(マイホーム)を裁判所を通して差し押さえ、強制的に売却して債券を回収する方法です。

競売になってしまうとマイホームと言えど、出て行かなかればなりません。引っ越し費用の持ち合わせがなければ、家財道具を置いたまま、体一つで家を出ていかなければならないこともあります。

また、競売ではどうしても安く売却されてしまいますので、その結果たくさんの借金が残ります。当然、それを返済しなければなりませんから、その後の生活にも影響を及ぼすことは必至です。

そして、何よりも競売による精神的負担のつらさです。競売の申立てがされると裁判所で名前や住所が公開されます。ご近所の方が競売情報をご覧になることは極めて稀と言えます。ただ、入札を検討している不動産会社が物件調査を目的に自宅周辺に来るようになり、そうした変化に気付くことでご近所さんにも競売になったことが知られてしまうことがあるのです。

競売で起こってしまう不都合なこと

残債務が多く残ってしまう

競売市場は不動産会社の仕入れの場です。一般市場での相場と比べるとわずか6〜7割程度で売買されてしまいます。そのため、競売では売却益を住宅ローンの残債の支払いに充てても完済には程遠く、変わらず多額の債務が残ります。例えば、上図に示すのは競売と任意売却との比較例です。競売ですと800万円もの残債、任意売却ですと100万円の残債と、実に700万円もの差が生まれます。さらには、競売申立費用(約90万円)も請求されてしまいます。

競売により住むところを失った上、多額の債務も残ったままに。その後は日々の生活すらままならぬものとなることは、想像に難くありません。

さらに、その残債務の一括返済を求められてしまう

上の例でしたら800万円が相当しますが、残債務の一括返済を求められます。そもそも...ですが、これだけの金額を一括で返済できるだけの余裕や貯蓄があれば、住宅ローンを返済できないような事態にはなりません。ですので、それを支払えないために自己破産を検討される方がほとんどです。

しかし、住宅ローンの場合はまず連帯保証人の方がついておられますから、その方が残債の一括返済を迫られることになり迷惑をかけてしまうことになります。そのため、自己破産できず二重苦で苦しむ方が多いのが現実です。

ご近所に知られてしまうことがある

競売の申し立てがなされると、それが裁判所で公開(配当要求公告)され、名前や住所といった個人情報が公になってしまいます。不動産会社や貸金業者などが自宅に訪れるなどして生活環境に変化を感じるようにもなり、競売に参加する不動産会社が現地調査を行ったり、チラシによる販売活動なども行われたりで、競売になってしまったことはどうしても近隣に知れ渡ってしまいます。

強制的に立ち退きを迫られる。引っ越し費用ももらえない

上述の滞納から競売までの流れでお伝えした通り、競売にかけられても、また、落札されても、法律上は自宅を出ていく必要はありません。しかし、落札者による代金納付がなされ、登記簿の名義も変更されると、落札者が新たな所有者となりますので、法律上、そうなるまでには出ていかなければなりません。

引っ越しするには、自分で転居先を確保しなければなりませんし、引っ越し費用もなんとか見繕うしかありません。時期や地域、移動距離、荷物量などにより違いがありますが、親子2世代の世帯でしたら10〜20万円程度は必要でしょう。引っ越し費用を捻出できないと言っても待ってもらえるハズはなく、強制的に立ち退きさせられることになります。持てるものだけ持って家を出て行くしかありません。

住宅ローンを支払えなくなったとき、取るべき3つの解決策

住宅ローンを支払えなくなったとき、競売へ至ってしまうのは絶対に避けるべきであると、ご理解いただけたと思います。

では、競売を避けるためには、どのような行動を取れば良いのか? 具体的な解決策を3つご紹介します。検討する、実行するのがオススメの順でご紹介しますので、ぜひ参考になさってください。

① 銀行へ相談する

住宅ローンを支払えなくなったとき、住宅ローンを組んでいる銀行へまずは相談してください。

返済が厳しくなった理由、これまでの経緯、今後の収入の見込みなどを説明し、返済額を見直してもらえないか、返済の猶予期間をもらえないかを相談してください。

- 1年間、利息のみの返済

- 返済期間の延長

- ボーナス返済をなくす

といった提案をしてもらえることがあります。

ただし、既に滞納してしまっている場合には、相談に応じてくれないこともありますのでご注意ください。返済が滞ってしまう前に、早めに銀行へ相談に行くことが重要です。不安になったときに早めに相談しておけば(滞納してしまってから相談するよりも)印象が良く、何もなければそれが良いですし、実際に滞ってしまったときに銀行から良い対応を引き出せる可能性が高くなるからです。

② 個人再生を検討する

銀行に相談して解決に至らなかったとき、次に検討をオススメするのは「個人再生」です。

個人再生すれば、自宅は売却することなく、借金問題を解決させられます。個人再生は法律手続きですので、当社のように司法書士や弁護士など法律の専門家もいる専門会社でなければ行えない手続きです。また、そうでなければ提案もされないでしょう。

個人再生すれば、住宅ローン以外の借金を5分の1に圧縮し、住宅ローンを支払える環境を法的に整えられます。また、住宅ローンに関しても返済計画の見直しが行われ、毎月の住宅ローンの返済額も軽減させられるのです。ただし、住宅ローンを支払えるだけの収入があることが、個人再生の絶対条件です。失業して無職になってしまっている方は、安定的な収入が確保できるよう、まずは仕事を見つけてください。

ただし、個人再生については特に注意していただきことがあります。それは、個人再生は早めに相談しなければ間に合わないということです。と言いますのも、個人再生手続きには必要な書類がかなり多く、その準備が大変なのです。ご相談者さまへのヒアリングも何度も行わなければならず、手続きを終えるまでにかなりの時間を要します。結果、間に合わなかった...ということになっては本末転倒ですので、住宅ローンの滞納が始まっていない段階で、早めにご相談にいらっしゃるのがが理想的です。

③ 任意売却を検討する

住宅ローンを支払えなくなってしまったとき、最後の解決手段が「任意売却」です。

保証会社や債権回収会社によって競売の申立てがされる前に、任意売却する旨を伝えれば競売の申立てを待ってもらえます。そして、任意売却に成功すれば、住宅ローンの残債務も最小限に抑えられますし、引越し費用も受け取れます。

また、任意売却でも特殊な形態である「リースバック」という方法を取れれば、家賃を支払いながらこれまで通り住み続けられることもあります。

何よりも、競売を回避できることで精神的負担が和らぎます。

以上3つの解決策をご紹介しました。いずれの解決策にしても、とにかく早め、早めの行動が肝です。

住宅ローンの返済のようなお金の問題は、放っておいて誰かが代わりに解決してくれる(支払ってくれる)ようなことはなく、自分で解決するしかないからです。逆に、専門家へ相談されれば、必ず解決できるのもお金の問題の特徴です。

もし今、住宅ローンの返済でお悩みでしたら、専門家へ今スグ相談なさることをオススメします。

解決へ向けての行動を1日早めれば、解決も1日早まる可能性が高いです。

これまでに1,300件を超える

お悩みを解決しました。

あなたの悩みも必ず解決できます。

- 矢田 倫基

- 烏丸リアルマネジメント株式会社

代表取締役 - 宅地建物取引士

- 任意売却コンサルタント

- NPO法人 住宅ローン問題支援ネット 理事

- 矢田 明日香

- 矢田明日香司法書士行政書士事務所

代表司法書士 - 司法書士 / 行政書士

- 日本司法支援センター法テラス

契約司法書士

当社での解決事例

-

奈良県奈良市 / 当時65歳 / 男性

病気で収入ゼロ、生活保護受給も自宅の売却も断られてしまい、住宅ローンを滞納。万事休す...から、任意売却・債務整理で残債務ゼロ・引っ越し費用の捻出・生活保護受給とすべてのご要望を叶えることに成功

脳梗塞で倒れてしまい、収入ゼロに。わずかな額の障害者年金と貯蓄の切り崩しのみでは住宅ローンの返済が厳しい上、生活保護受給も自宅の売却も断られてしまい、とうとう住宅ローンを滞納。万事休す...の状況でインターネット検索で見つけた当社へご相談いただき、任意売却・債務整理で残債務ゼロ・引っ越し費用の捻出・生活保護受給とすべてのご要望を叶えることに成功。 -

京都府京都市南区 / 当時49歳 / 男性

私立校へ通う子どもの教育費が毎月17万円、不足を工面するための借金総額600万円。住宅ローン返済困難になるも個人再生で自宅を守り、借金問題も解決に成功

私立校へ通う子供の教育費は毎月17万円。不足を工面するための借金総額が600万円にもなり、家計は破綻。「住宅ローンの返済も難しいけれども、家にはできることなら住み続けたい...」とのご希望で、借金問題を解決し、預金ができる生活環境を取り戻すために個人再生を申し立て。1年後に再生認可決定され、無事に生活再建への道を歩み始められることに。 -

京都府京都市上京区 / 当時73歳 / 男性

弟が経営する会社が倒産。連帯保証人である兄に突然背負うことになった7,000万円もの借金。親子間売買で自宅の競売を回避、自宅への住み続けに成功

弟が経営する会社が倒産、連帯保証人になっていた兄が7,000万円もの借金を突然背負うことに。老後資金だけでは足りず、自宅を売却してお金を用意するしかない状況になるも、足が不自由な妻へ負担をかけさせたくない...と悩んでいるうちに自宅が競売に。「何とか自宅には住み続けたい」とのご相談で、息子さんのご協力を得て親子間売買に成功。ご希望通り、自宅への住み続けを実現できました。 -

滋賀県大津市 / 当時48歳 / 男性

勤務先の不祥事で収入減少。生活困窮でクレジットカードに頼り、消費者金融からの借金が250万円へ。任意売却と自己破産の組み合わせで無事にすべての借金を清算

勤務先の不祥事で給与カット、収入減少。元々、家計はギリギリの状態。住宅ローン返済を優先し、その他の支出の支払いを遅らせるためにクレジットカードに頼るようになり、さらには消費者金融からも借金せざるを得ない状況へ...250万円の借金を背負うことに。「このままでは、大変なことに...」とご相談をいただき、任意売却と自己破産の組み合わせで無事にすべての借金を清算。 -

京都府京都市山科区 / 当時41歳 / 女性

DV離婚、元夫が住宅ローンを滞納。顔を合わせることなく任意売却に成功、安心して生活できるように

ご相談時期 いずみさんが当社へ来られた時期は、銀行から「全額繰上返還請求」「期限の利益喪失」と記された書面が自宅に届いたときでした。住宅ローンは6回の滞納を越したときでもありました。 経緯とご相談内容...

よくいただくご質問

-

住宅ローン返済が難しくなったのですが、マイホームには住み続けたいです。良い方法はありませんか?

「個人再生」という法律手続きがあります。住宅ローンの他の借金を5分の1に圧縮し、生まれた金銭的な余裕を住宅ローンの支払いへ回すのです。それにより、マイホームだけは手放さずに済ませられます。一定の条件を満たせなければなりませんが、有効な方法です。

「個人再生」という法律手続きがあります。住宅ローンの他の借金を5分の1に圧縮し、生まれた金銭的な余裕を住宅ローンの支払いへ回すのです。それにより、マイホームだけは手放さずに済ませられます。一定の条件を満たせなければなりませんが、有効な方法です。 -

住宅ローンを返済できなくなったら、自己破産しなくてはならないのですか?

いえ、住宅ローンの返済ができないことと自己破産は、まったく関係ありません。自己破産はその名の通り、裁判所へ「自己」の申出によってなされる破産手続きです。自分自身が自己破産したいと申し出ない限り、第三者に一方的に破産させられることは、ほぼありません。 -

住宅ローンを滞納すると、家財道具や車などの財産を差押えられてしまうのですか?

住宅ローンを滞納してしまっても、家財道具や車まで差押えられることはありません。なぜなら、住宅ローン契約の抵当権(担保)は自宅不動産だからです。ですから、家財道具や車まで強制的に売却、処分されてしまうことはありません。 -

住宅ローンの返済が難しくなった場合、誰に相談したら良いのでしょうか?

住宅ローンの滞納状況とどのような解決方法を望間れるか?次第で、相談先は異なります。まだ滞納が発生していないのでしたら、まずは銀行へ。まだ滞納はしていない、または、滞納初期段階にあり、自宅を手放したくないとお考えならば、弁護士や司法書士へ個人再生の相談を。個人再生が難しい場合は、当社のような任意売却専門会社へ相談なさってください。 -

住宅ローンを滞納するとブラックリストに載ってしまうのですか?

住宅ローンを3回以上滞納してしまうとブラックの状態として扱われます。世間で言われる「ブラックリストに載る」とは、一般的に個人信用情報に事故履歴として記載されることです。ここで「事故」とは「滞納3ヶ月超え」「代位弁済」「債務整理(任意整理、個人再生、自己破産など)」した場合の金融上の事故を言います。

住宅ローン返済・滞納のお悩みは必ず解決できます。私たち専門家へご相談ください

「住宅ローンを滞納してしまうと、どうなってしまうのだろうか?」

漠然とその答えはわかってはいても、誰だってその先は見たくはないもの。そして、実際にその状況になると不安に駆られ、さらに見たくなくなります。

当社のホームページを訪問され、ここまでスクロールされ、さらにはこのメッセージまでお読みいただいたのでしたら、おそらくそのような状況にいらっしゃるのだと想います。もしそうならば一人で悩まず、今、ほんの少しで結構ですから勇気を出して私たちへご連絡・ご相談ください。きっと、その瞬間から解決が始まり、心に余裕を持てるようになるはずです。不安な気持ちがきっと和らぎます。そして、解決のための選択肢もでてきます。

私たちは、住宅ローン返済・滞納のお悩みを解決できる専門家です。あなたの悩みを必ず解決できます。