離婚をするので家を売却したいのですが住宅ローンが残っています。どうすれば良いでしょうか?

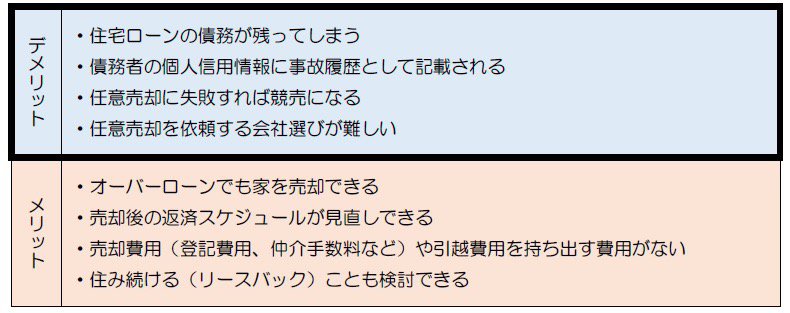

オーバーローン状態でマイホームを売却する方法は、任意売却しかありません。ただ、通常の不動産売却(アンダーローン売却)と比較すると、やはり任意売却にはデメリットがあります。①債務者は個人信用情報上「事故履歴あり」として登録される。②任意売却に失敗すれば競売になる。③住宅ローンの債務が残る。④任意売却の依頼先を見つけることが難しい、以上4つがデメリットです。一般の方がご自身のみで検討・判断されるのは極めて難しいですので、当社のような専門家を交えて判断されるのがオススメです。

目次

離婚で不要になったマイホームを売却したいとき、住宅ローンがまだたくさん残っている場合はどうしたらいいのか...?

特に、家を売ったお金で住宅ローンを完済できない、いわゆるオーバーローン状態であれば悩みは深刻です。住まない家の住宅ローンを支払い続けることはムダであるとお考えになるのは当然です。また、一人の稼ぎでは住宅ローンを支払えないかもしれない...といった状況の方も少なくありません。

そこで、「オーバーローンのマイホームを離婚の際に売却するにはどうしたら良いのか?」、さらに「売るにも売れないマイホームという財産を、どのようにして財産分与したら良いのか?」についてもご説明します。

オーバーローン状態の家を売却する方法

マイホームの資産価値、つまり、売ったときの価格、市場相場が住宅ローン残債務よりも高い状態を「アンダーローン」と呼びます。アンダーローン状態でしたら、普通に不動産を売却するだけです。

しかし、マイホームの資産価値が住宅ローン残債務より低い場合、つまり「オーバーローン」の状態では通常の不動産売却はできませんので、任意売却という方法で売却します。

ただし、通常の不動産売却と比較すると、どうしても任意売却にはデメリットがあります。任意売却のメリットとデメリットをシッカリと理解された上で「本当に任意売却が得策なのか?」を、専門家を交えて検討してください。

任意売却のメリット&デメリット

任意売却は、原則として「主に経済的な事由で住宅ローンの支払いができなくなった。もしくは、将来支払えなくなるかもしれない方」を対象とした売却手段。離婚を理由にマイホームを任意売却したい場合は、通常の不動産売却と比較してどのようなメリット・デメリットがあるのか、具体的にシッカリと理解しておいてください。

オーバーローンの家を任意売却したときの財産分与について

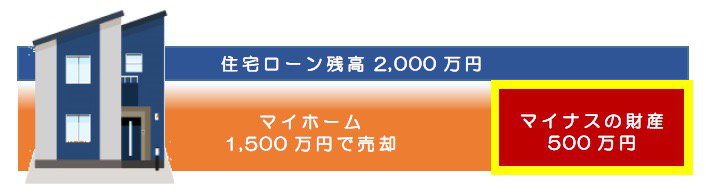

上図のように、住宅ローンの残高が2,000万円ある状況で1,500万円で任意売却したとします。するとマイナスの財産として500万円の債務が残ることになります。

夫婦の財産分与割合が2分の1だとすると、「この▲500万円も2分の1ずつになるのでは?」と思うところですが、実はそうではありません。夫が債務者の場合、夫がこの▲500万円の債務を一人背負うだけで、他に相殺できるだけの財産がない限り財産分与の対象からは外され、妻にはこの債務を背負う必要はありません。

逆に、アンダーローンの状況で不動産を売却した場合、プラスの財産として現金が残ります。この場合は財産分与の対象となり、夫婦の分与割合に従って分けられます。

「プラスの財産は分けられ、マイナスの財産は債務者だけが負担する」という、何とも不平等な感は否めませんが、判例上そうなっているので仕方がありません。

【参考事例】

①「夫の起業が原因の生活苦。離婚後の住宅ローン滞納を任意売却で清算、前向きな生活ができるように」

②「保険外交員のシングルマザーが生活苦、そして、住宅ローン滞納。任意売却成功で自己破産を回避」

③「財産分与で揉める夫婦、夫が住む自宅を妻が差し押さえ。リースバック&セール成功で離婚トラブルを解決」

なお、当社でしたらスタッフの司法書士による法律相談を無料でご利用いただけます。不動産の売却のご相談はもちろん、離婚についてのご相談まで当社のみで完結できますので、離婚とマイホームの売却をご検討されているようでしたら、一度当社へご相談にお越しください。