離婚後、連帯保証人として住宅ローン返済に努めたものの競売寸前に。シングルマザーが欠格事由となる自己破産を任意売却で回避し、保険外交員を続けることに成功

この解決事例の要点

ご主人の精神病が理由で離婚。連帯保証人であった浜さんは2人のお子さんを育てつつ、1人で住宅ローン返済に努めたものの長続きはせず住宅ローン滞納。代位弁済予告通知書が届き、競売寸前に。当社へご相談いただき、欠格事由となる自己破産を任意売却により回避。シングルマザーの浜さんは、保険外交員を続けられることに無事成功しました。

ご相談者について

| ご相談者 | 浜 京子さん(仮名) / 当時 38歳 / 女性 |

|---|---|

| お住まい | 滋賀県大津市 |

| ご職業 | 保険外交員 |

| ご家族構成 | 子供と3人暮らし(シングルマザー) |

| 残債務 | 約2,500万円 |

| ローン債権者 | 三井住友銀行(SMBC信用保証) |

任意売却からすま相談室が実際に解決した事例をご紹介します。

もし、あなたがこの事例に類するお悩み・問題を抱えていらっしゃるようでしたら、今スグご相談ください。

ご相談の時期

京子さん(仮名)が当社へ相談に来られたのは、住宅ローンの滞納が3回目を越え、銀行から「代位弁済予告通知書」が届いた頃でした。

ご相談内容

京子さんは夫の精神病が原因で、3年前に離婚。小学生のお子さん2人と3人暮らしをしています。シングルマザーになり収入は減少、そのため住宅ローン返済ができなくなってしまった...という流れです。

マイホームを購入したのは8年前。元ご主人が主債務者、そして京子さんはその連帯保証人となり住宅ローンを組みましたが、元ご主人は精神病、重度のうつ病で仕事が一切できなくなり、離婚後も京子さんは自らの収入のみで子供たちを養っていました。

京子さんは保険外交員としての収入と児童扶養手当てなど、月額25万円の手取り収入がありましたが、毎月11万円の住宅ローンがかなりの負担に。家に住み続けることにこだわっていたわけではなかったのですが、連帯保証人という立場上、家へ住み住宅ローンを返済せざるを得ないと思っていたのです。

当然、そのような経済状況での生活が長続きするわけはなく、離婚後スグに住宅ローンの返済ができなくなってしまいました。

当社へ相談にお越しになったとき、既に滞納3回の状況で銀行から「代位弁済予告通知書」を受けとった段階でした。

「代位弁済」とは、保証会社が銀行へ、債務者(ここで言う、京子さん元ご夫妻)に代わって住宅ローンの残債務を一括して支払う行為のことです。代位弁済を行われてしまうとそれ以後、毎月分割して支払う権利を失い(これを「期限の利益喪失」と言います)、その保証会社から「一括弁済請求」を受けてしまいます。

これは競売手続きに入ることを意味し、京子さんもそれをご理解の上で当社へ相談にお越しになったのです。

ご相談者の希望

京子さんは住宅ローン返済が滞ってしまった自宅の売却を希望されていました。当然、売却後は引越しせねばなりませんが、京子さんには預金がまったくなかったため、引越し費用をどうにか確保して欲しいというご要望がありました。

また、任意売却後に残る住宅ローンに関して、その後の経済的負担を少しでも軽減することを目的に自己破産をご提案しましたが、それはお断りになりました。なぜなら、保険外交員である京子さんは、自己破産は欠格事由となってしまい一定期間(自己破産の申立てから裁判所の免責許可決定を受けるまで)、その職に就けないという制限を受けてしまうからです。仕事ができなくなってしまうと、生活できなくなってしまいます。

- 自宅は任意売却し、家賃が安いマンションへ移り住みたい

- 引越し費用が欲しい

- 保険外交員の仕事を続けていくためにも、欠格事由になってしまう自己破産は避けたい

解決のための行動と結果

問題解決

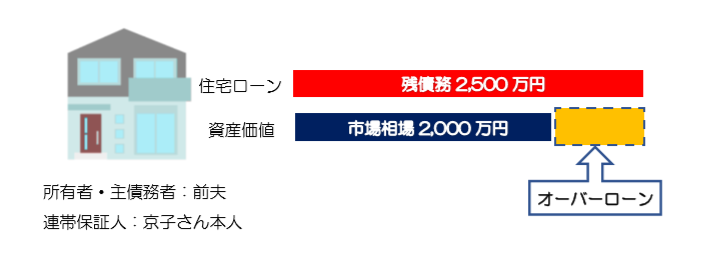

京子さんの自宅はオーバーローン状態にありました。「オーバーローン」とは、自宅の資産価値よりも住宅ローンの残債務が上回っている状態のことです。

ですので、売却方法としては債権者との調整が必要な任意売却しかありません。

まず、自宅の名義人(登記簿上の所有者)は依然、元ご主人のままでしたので、元ご主人に売却の同意を得なければなりません。早速、福井県の実家で療養している元ご主人と連絡を取り、接触を図りました。京子さんの現在の状況を説明したところ、任意売却に協力してくれるとの回答を得られました。

次に、債権者との協議です。三井住友銀行の保証会社はSMBC信用保証。スグに連絡を入れ、任意売却の旨を申し入れしました。その結果、1,900万円以上の売却価格であれば任意売却を認めるとの回答を得られました。

任意売却に必要な回答を得られましたので、任意売却活動を開始。幅広く購入希望者を募ることを目的に、地元不動産会社へも協力を要請。その結果、活動から3週間で購入者を見つけ出せました。また、引越し費用も確保でき、相談から2ヶ月足らずで任意売却を無事完了させることができたのです。

ご相談者の現在

今回の任意売却では、700万円ほど住宅ローンが残りました。主債務者である元ご主人は収入がなく、今後も療養が続くということでしたので自己破産をし、現在その手続きを当社で進行させています。

その一方で京子さん。元ご主人の自己破産により住宅ローン残債務すべてを背負うことになりましたが、職業制限を受けることになる自己破産はせず、支払いを続けることを選びました。ただし、これまで11万円だった住宅ローンの返済も毎月5,000円の返済に一旦落ち着き、厳しい生活状況からは解放されました。

最後に

今回、元ご主人さんは残った住宅ローンを自己破産というかたちで解決を図りましたが、京子さんは自己破産をされませんでした。これにより、京子さんは700万円もの借金を一人で背負うことになり、保証会社とは毎月5,000円の支払いで一旦話がまとまったことは上述の通りです。

ここで、お気づきの方はいらっしゃると思います。そうです、この金額での返済スケジュールでは、いつになっても返済が終わらない計算になってしまいます。

「これでは借金問題は解決されないのでは?」と思うところですが、当然このお話には続きがあります。

実は最終的には「和解」というかたちで解決できる日が訪れます。なぜなら、任意売却後に残る借金は不良債権と呼ばれ、回収見込みがない借金に分類されるからです。債権者も内心、全額回収できるとは考えていません。また、債権者もそのような回収見込みがない債権を長年保有したくはないため、債権者側から和解というかたちでの決着を図りに歩み寄って来るのです。

「であれば、自己破産しなくても良いのでは?」と思われる方もいらっしゃるかもしれませんが、それは短絡的です。なぜなら、解決(和解)されるまで常に財産(給料や保険など)の差押えや銀行口座を凍結されることがあるからです。和解にはそうした相当なリスクがあるということを認識しておかなければなりません。そうしたリスクも加味した上で自己破産を選択しなかったのが、今回の京子さんです。

今回の京子さんのように、どうしても自己破産できない事情があるという方は決して少なくはありません。ですので、借金問題の解決策として「和解」という選択肢があることをご存知であっても良いかもしれませんね。