任意売却でも住宅ローンの連帯保証人や連帯債務者へ迷惑がかかってしまうのでしょうか?

連帯債務者は債務者と同じ立場にあるため、任意売却すればやはり残債務を請求されます。また、個人信用情報にもブラックとして登録されることになります。一方、連帯保証人も、債権者からの請求は避けられませんが、主債務者が滞納したからといってすぐに請求されません。一般的に代位弁済された後に請求をうけ、具体的返済が始まるのは、不動産を任意売却などして後になります。ただ、住宅金融機縁機構の場合、連帯保証人への請求はかなり緩く、任意売却後、主債務者が滞りなく債権者に借金を返済していれば、一切請求をうけることがないようです。しかし、主債務者が返済しなくなったり、自己破産されたりすると、連帯保証人にも影響を及ぼすことになります。

目次

住宅購入に際し、連帯保証人や連帯債務者を付けるケースが多くありますが、任意売却する場合、連帯保証人や連帯債務者へ迷惑がかかってしまわないだろうか・・・と不安に思うものです。このようなことから、任意売却を躊躇してしまう人が多いのも事実。

結論から言いますと、連帯債務者の場合は迷惑をかけることは避けられません。しかし、連帯保証人の場合は、迷惑をかけずに済ませることも可能な場合があります。

連帯債務者への影響

連帯債務者は、複数人から成り立つものですが、主債務者と(連帯)保証人といった主従関係はそれぞれにありません。全員が同じ責任をもつ債務者になります。

ですので、毎月の住宅ローン返済は連帯債務者全員に支払い義務が生じ、滞納が生じればもちろんその全員に督促状や催告書が送られることになります。

任意売却をする場合、債権者から「生活状況報告書」(住宅金融支援機構)という書類を求められるのですが、これには、連帯債務者全員の収入と支出、そして以後、毎月いくら返済できるかを記載しなければならないことになります。

よって、連帯債務者は、債権者からの請求を避けることはできません。

連帯債務者は債務者と同列責任となるため、任意売却するとやはり個人信用情報上、ブラックとして記録されてしまいます。ただ、住宅金融支援機構で住宅ローンを組んでいる方に限って、任意売却後、連帯債務者全員が毎月決められた金額を返済していれば、ブラックとして記載されていないことが多くあります。

連帯保証人への影響

連帯保証人は連帯債務者とは異なり、あくまで主債務者が返済を滞らせたときに支払い義務を負う立場にあります。「主債務者が返済を滞らせたとき」というと、住宅ローンを1回でも滞納すると、すぐに連帯保証人へ請求がくると思ってしまうところですが、実際はそうではありません。

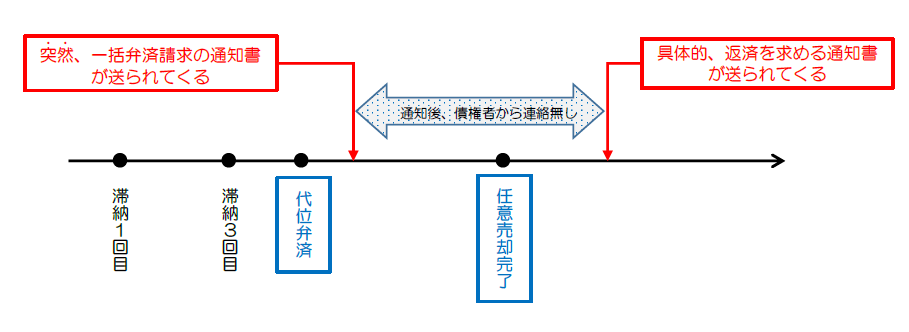

連帯保証人が請求をうけとるのは、代位弁済後つまり、主債務者が一定回数以上の滞納をし、銀行から「主債務者は住宅ローンの返済が不可能」と認識されてからになります。

期間にすると初回の滞納から4ケ月後~7ケ月後位でしょう。

代位弁済されるまでの間、連帯保証人には何の連絡もないことが多いです。

また、銀行から送られてくるのではなく、保証会社から突然、請求を受け、そして、その返済方法は「一括弁済」のみになります。

なぜなら、代位弁済後は、ローン契約が解除され、分割返済できない(期限の利益の喪失)状態にあるからです。

次に、保証会社が連帯保証人に対してアクションを起こすのは、不動産が任意売却された後になります。そこで初めて、現実的にいくら支払えるのかといった取決めを保証会社と連帯保証人との間で行います。

主債務者は当然、個人信用情報上、ブラックとして登録されてしまいすが、連帯保証人も一緒にブラックになるのかというと、そうではありません。任意売却後、連帯保証人と保証会社との間で取決めした返済額をきっちりと支払っていれば、ブラックとして登録されることはありません。但し、その返済が滞れば、やはりブラックになってしまいます。

住宅金融支援機構における連帯保証人への影響

多くの金融機関や保証会社は不動産が売却された後に連帯保証人へ請求をかけますが、住宅金融支援機構に限っては、不動産が処分された後でも、連帯保証人へなんら請求をかけないケースがよくあります。

そのケースとは、任意売却完了後、主債務者が債権者との間で決めた返済額を毎月支払っている場合です。任意売却しても主債務者が返済をしている限り、債権者は連帯保証人へ請求しないのです。

法律の定めるところ、連帯保証人は主債務者に債務不履行が生じればいつでも請求をかけることができます。

しかし、住宅金融支援機構は半官半民の金融機関ということなのか、一般的な金融機関とは異なり、連帯保証人にはそこまでして強く返済を求めることはしないようです。

住宅金融支援機構の場合、任意売却後、主債務者が債権者との間で取決めをした金額をきっちりと支払っている限り、主債務者でも個人信用情報にはブラックとして登録されることはありません。当然のことながら連帯保証人もブラックにはなりません。