住宅ローン返済中、離婚の際に夫から妻へ家の名義変更はできますか?

住宅ローンの返済がまだ残っている状態でのマイホームの名義変更(所有権移転)には、銀行の承諾が必要となりますが、離婚が理由での名義変更は、ほぼ不可能と言えます。名義変更するには、「借り換え」か「残っている住宅ローンを全額返済する」かの二択です。現実、それらは難しいことが多いですから、将来の名義変更を確実なものとするために「公正証書の作成」と「条件付き所有権の仮登記」が現実的な「対策」と言えるでしょう。

目次

離婚を理由したマイホームの名義変更は、ほぼ不可能です

離婚する際、住宅ローンの債務者は夫のままに、一方で、マイホームの名義(所有権)だけを夫から妻へ名義変更したいとのご相談をいただくことがあります。

これはつまり、夫は家を出て行きながらも慰謝料・養育費代わりに住宅ローンを払い続け、元妻や子どもはそのまま住み続ける。そのような形に収めることを意図されたご相談であることが多いです。

先に結論をお伝えしますと、離婚を理由とした「夫から妻へのマイホームの名義変更」は、ほぼ不可能であるとお考えください。

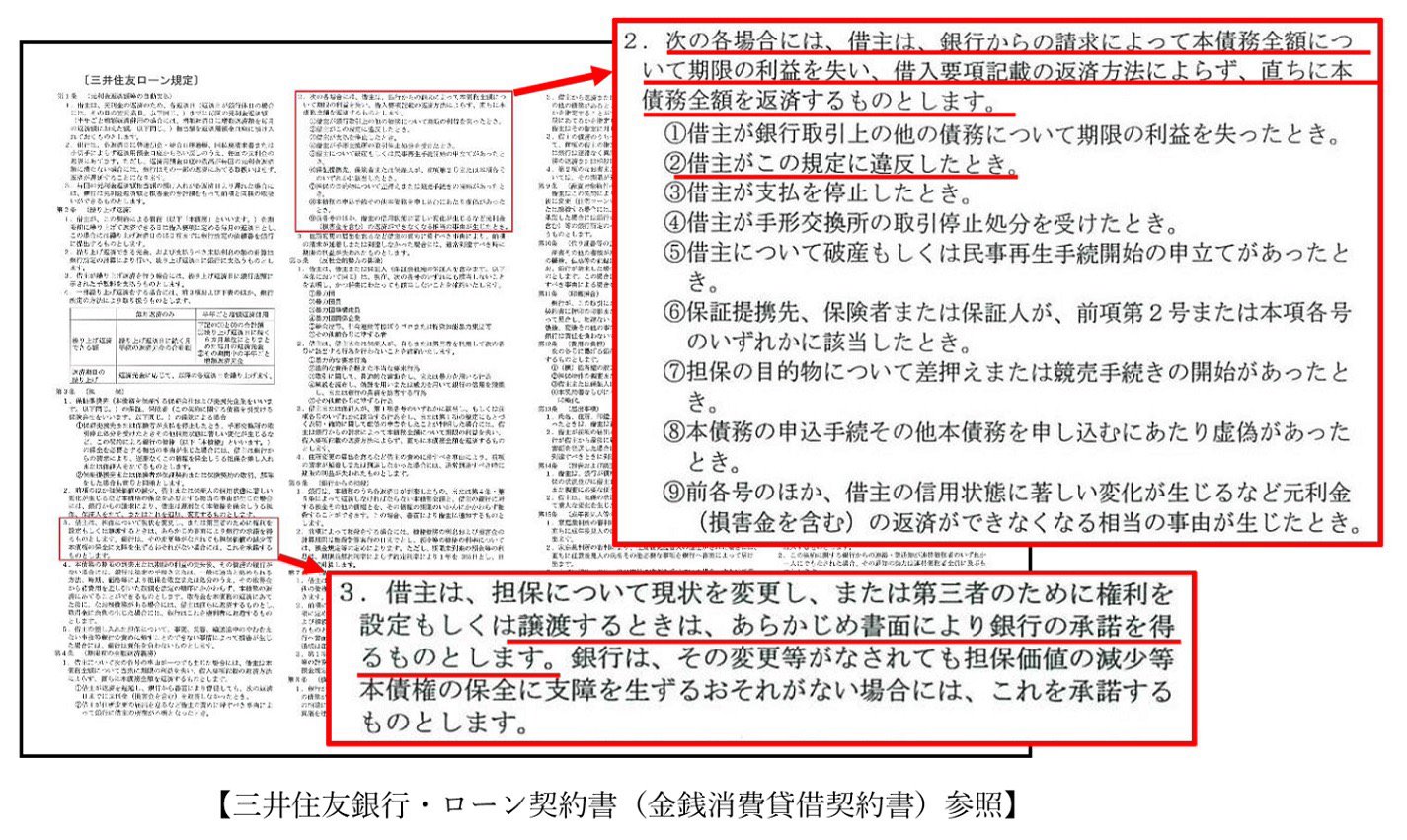

債権者である銀行の承諾を得ることは、極めて難しいです。

また、それを受けて、債権者の承諾なしに名義変更してしまうと、住宅ローン残金の一括返済を求められる事態になりかねませんので、くれぐれもそのようなことはなさらないでください。詳しくは、後ほどご説明いたします。

しかし、離婚の際に名義変更する手段はないわけではありません。2つご紹介しましょう。

離婚の際にマイホームの名義を変更(所有権を移転)できる方法

住宅ローンを返済中(住宅ローンが残っている状態)で、夫単独名義の不動産を妻単独名義にする方法は2つあります。

①住宅ローンを借り換える

妻が住宅ローンを組めるのであれば、妻単独名義に変更できます。これが一般的な方法です。

当然のことですが、妻が債務者になりますので、妻に安定した収入があることが大前提、条件です。ですので、専業主婦であったり、パート勤務であったりすれば、この方法では無理でしょう。

住宅ローンの審査基準は、やはり債務者の収入状況が安定しているかどうかです。一方、不動産担保ローンは、多少収入が低くても不動産の担保価値が十分に取れていると判断されさえすれば融資を受けられます。ただし、通常の住宅ローンよりも審査が通りやすいというメリットがある反面、若干金利が上がってしまうことがデメリットではあります。

②残っている住宅ローン全額返済する

残っている住宅ローンを完済しさえすれば、名義変更は可能です。潤沢な貯蓄があり、残債務を支払える方でしたら、この方法がオススメになります。

しかし、残債務を一括返済できるだけの現金をお持ちの方は、あまりいらっしゃらないでしょう。ですので、これは現実的な方法ではないと言えます。

住宅ローンの「借り換え」も「全額返済」もできない場合は、将来的に名義変更できるように準備しておく

「借り換え」も「全額返済」もできない場合は、やはり不動産の名義変更はできません。

その場合は夫婦間で「公正証書を作成」しておくか、「条件付き所有権仮登記」をしておくことをオススメします。

これら2つについてもご説明しておきましょう。

公正証書で将来の名義変更を約束する

「住宅ローンを完済したら、家の名義(所有権)を妻に変更する」ということを公正証書に定めておけます。

公正証書は公証人が作成し、法的に執行力のある公的文書。つまり、名義変更を法的執行力がある形で定められます。

条件付き所有権の仮登記で、勝手な売却を防ぐ

さらに、「住宅ローンを完済したら、所有権を妻に移転する」ということを登記簿上に記載しておくことも可能です。

これを「条件付き所有権仮登記」と言います。

実は、先ほどお話した公正証書には法的執行力があるものの、その執行前に勝手に売却されてしまうことまでは防げないのです。

そこで、条件付き所有権仮登記を行なっておいて、名義人の夫が勝手に不動産を売却してしまうことを防ぐのです。

「公正証書の作成」に加え、「条件付き所有権仮登記」も併せて行なっておくと安心です。 住宅ローンが完済されたときに、確実に名義変更できるからです。

将来的に名義変更できないリスクは残る、という覚悟は必要

さて、「これで大丈夫」と言いたいところですが、残念ながら「公正証書の作成」や「条件付き所有権仮登記」まで行っても、100%の安心はできないのも事実です。

と言いますのも、それらの準備は債権者である夫がこれから先、滞りなく住宅ローンを返済できて、完済することを前提とした話だからです。

ですので仮に、債務者である夫が将来、住宅ローンを支払えなくなり、競売にかけられてしまった場合。さらには、住宅ローン以外の借金の不払いで、不動産に差押えが付いてしまった場合。そのように、債務者である夫が金銭的な問題を起こしてしまった場合には、所有権を得られないこともあります。

住宅ローンを完済して名義変更されるまでは、そのようなリスクが伴い続けるということも、併せて知っておいてください。

離婚を理由としたマイホームの名義変更を銀行が認めない理由

勝手に名義変更するのは契約違反だから

最後に、冒頭でお約束した通り、債権者の承諾なしに名義変更してはならない理由についてお話します。

実は、不動産の名義変更そのものは、法務局へ足を運べば簡単にできます。しかし、銀行の承諾を得ずに名義変更してしまうと、住宅ローン一括返済を求められることになりかねません。

なぜなら、マイホームを購入する際に銀行と交わした契約(ローン契約又金銭消費貸借契約)の中で、「名義変更(譲渡)する際は必ず銀行の承諾を得ることが必要である」と定められているからです。

ですので、承諾を得ずに名義変更(所有権移転登記)をしてしまうと契約違反になり、最悪の場合は住宅ローン残金を一括で返済しなければならない事態になりかねません。

絶対に避けるべきことですから、迂闊な名義変更はお止めください。

住宅ローンは債務者と所有者が同じで、かつ、その人がその家に住む・住んでいることが大前提だから

では、銀行に名義変更する旨を伝えさえすれば良いのでしょうか? いえ、実は伝えたところで、承諾を得るのは極めて難しいのが現実です。

そもそも、住宅ローンは「居住の用」として活用されることが大前提だからです。つまり、住宅ローンを支払う人(債務者)と所有者(名義人)は一致し、かつ、支払う人(所有者)がそこに住んでいなければならないので、銀行は名義変更を認めません。

いくら離婚で別居することになったとはいえ、それは夫婦間の問題にしか過ぎず、それを理由に銀行が契約内容の変更に応じることはありません。

また、債務者と所有者が異なると(住宅ローンを支払う人と住む人が異なると)、銀行は将来の滞納リスクも懸念します。

以上の理由から、離婚を理由に銀行から名義変更の承諾を得ることは、ほぼ不可能であるとお考えください。

名義変更されたいのでしたら、「借り換え」か「全額返済」のいずれかが選択肢。それが難しいようでしたら、将来の名義変更を確実なものとするための「公正証書の作成」と「条件付き所有権の仮登記」が現実的な対策です。

もし「他に何か方法がないだろうか?」とお考えでしたら、当社へご相談になってみてください。ご事情を伺った上で、何かしら解決策をご提案できるかもしれません。