住まいのリースバックについて、メリットとデメリットを教えてください

リースバックのメリットは、①売却後も住み慣れた家に住み続けられる、②住まいに関わる支払いが家賃のみになること。デメリットは、①任意売却(のみ)の場合と比較すると、住宅ローンの残債務は増えてしまう、②買い戻し金額は売却価格よりも高くなってしまうことです。その他にも注意すべきことがあります。メリットばかりのように書かれることは多いですがデメリットも踏まえ、専門家へ相談されて良くよく考えた上で決断してください。

目次

住まいのリースバックとは?

「リースバック(ハウスリースバック)」とは、信頼できる第三者の投資家へ自宅を売却し、売却後はその買主と賃貸契約(リース契約)を結ぶことで、元の住まいにそのまま住み続けられる仕組みのことです。

ここで「信頼できる第三者」とは、投資家です。投資家には、法人の投資会社であったり、一般個人の投資家、さらには弁護士や税理士といった士業者の方も多くおられます。また、ご本人の親や兄弟、親戚といった信頼できる方に投資家になっていただくこともあります。

売却後は、その家の「所有者」から「賃借人」にはなってしまうものの、自宅の売却によってまとまった資金を手に入れられる上、売却後も住み慣れた自宅で生活し続けられます。

賃貸借の関係は長いお付き合いとなるため、社会的信用もさることながら、相談者の状況も踏まえた対応をできる方でなければならないからです。

リースバックは任意売却と組み合わせられることが多い

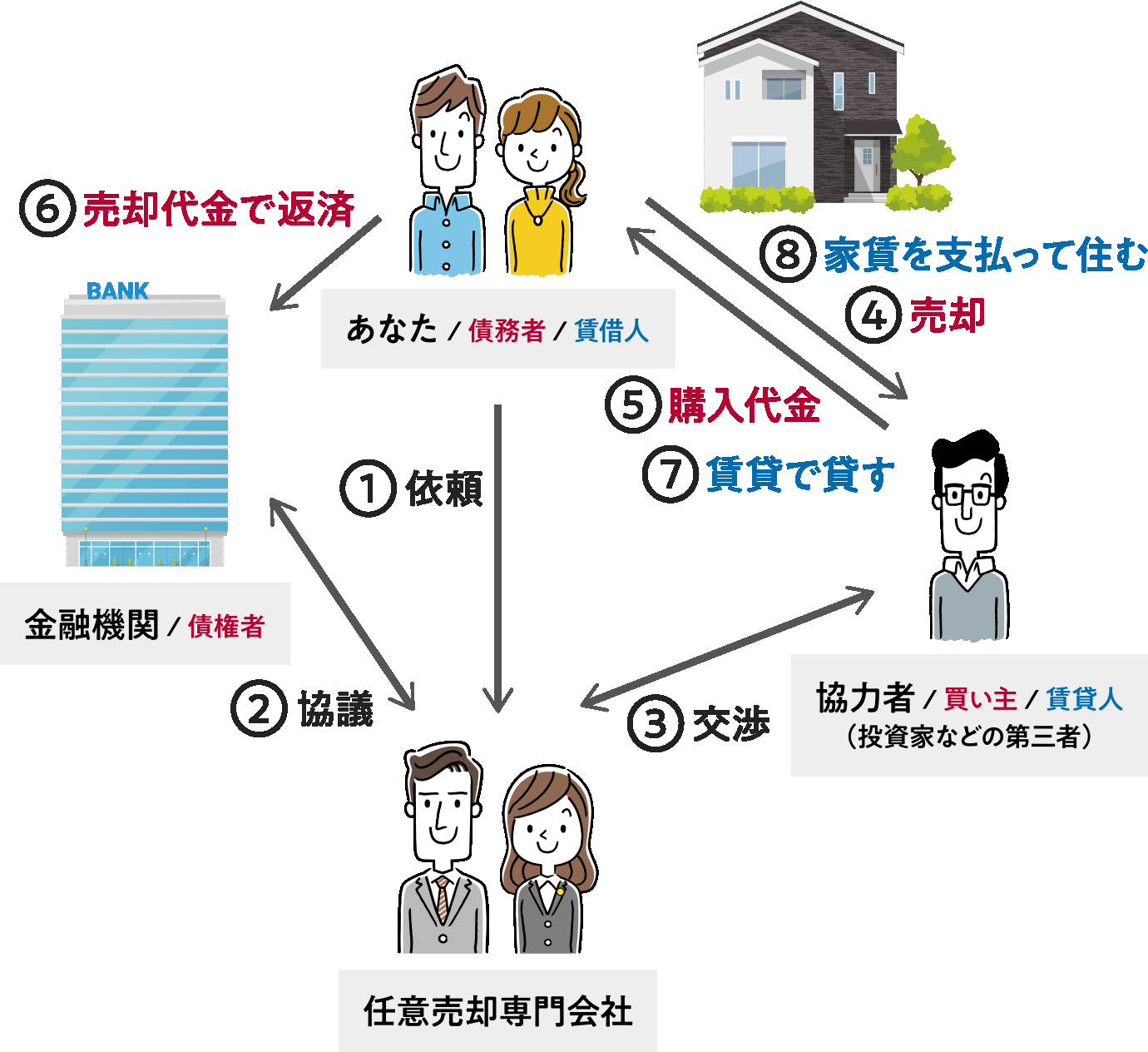

さて、このリースバックという仕組み、実は任意売却と組み合わせられることも多いです。

と言いますのも、住宅ローンの返済が難しくなったとき、任意売却で自宅の売却を希望されるのと併せて、

- 子どもたちが通う学校は変えたくない

- 高齢の両親と同居しているので、転居したくない

- 住み慣れたこの家に、ずっと住み続けたい

- 店舗や事業所も兼ねた自宅なので、転居できない

このようなご希望や事情をお持ちの方々も多いのですが、そうした「住宅ローンの返済が難しいので売りたいけど(売らないとダメだけど)、住み続けたい」といった相反するご希望を実現できるのが、「任意売却 + リースバック」だからです。

まず、第三者の投資家へ自宅を売却し、その売却益で住宅ローンを返済(オーバーローンの場合は、完済とはなりません)。そして、賃貸契約を結び、賃貸住宅としてそのまま住み続けるのです。

当相談室においてもそのようなご希望をいただくことが多く、リースバックで解決した事例も多数あります。

リースバックなら、将来の買い戻しも可能

慣れ親しんだ自宅に住み続けられるだけでも、リースバックという仕組みの特別さを感じられますが、実はもう1つ。

リースバックなら将来、買い戻すことも可能です。先程お話したように、住宅ローンの返済が難しくなったことを理由として、任意売却とリースバックを組み合わせて問題解決した場合、将来的に収入状況が改善して家計が好転した際に、自宅を買い直し、自身の所有物として取り戻せるのです。

リースバックのメリット

以下、当相談室でも事例が多数ある、特に任意売却と組み合わせた場合での、リースバックのメリットについてご説明します。

①売却後も今まで通り、住み慣れた自分の家に住み続けられる

まず、売却しても今まで通り、住み慣れた自分の家にそのまま住み続けられること。リースバック最大のメリットはこれに尽きると言っても過言ではありません。

通常の不動産売却でも、任意売却でも、売却すれば所有権は第三者(買い手)に渡ります。渡った時点で退去しなければなりませんので、引っ越し先を手配しなければなりません。また、通常の不動産売却でしたら引っ越し費用も必要となり、大きな出費が伴います。

一方、リースバックであれば、売却後も同じ家に住み続けられるため、そもそも引っ越しの必要がありません。

所有権は失ってしまいますが、生活環境は変わりません。お子さんを転校させたり学区を変えたりする必要がありませんから、詮索をされることもありません。店舗や事業所も兼ねた自宅でご商売をされている方であれば、事業への支障もなく、顧客や取引先からの信用を失うことも一切ありません。

②住まいに関わる支払いは、毎月の家賃のみになる

住宅ローンや固定資産税、火災や地震の災害保険料などの支払いがなくなります。

支払いが必要なのは毎月の家賃のみ。家計の改善に集中できます。

不動産を所有していると支払わなければならない税金や保険料などは、すべて新たな所有者である投資家が支払うので、負担が大幅に軽減。あれこれとお金が出て行くことに悩まなくて済むようになります。

もちろん、住宅ローン返済という重い負担がなくなることで、心労が軽くなります。その結果、家計の改善に集中でき、将来の買い戻しに備えられるのです。

③将来的に自宅を買い戻せる

リースバックを活用しての売却には、一度売却した自分の住まいを買い戻すことができる「買い戻し特約」を付けられます。

ただし、投資家に認めてもらえる場合に限られますので、すべてのリースバックで付けられるものではありません。基本的な買い戻し特約では、定められた期間内に契約で定めた金額を支払うことができれば、自分の住まいとして買い戻すことが可能です。

一方、買い戻しの特約期間中であっても、賃料を数ヶ月滞納するなどして契約条件に違反してしまうと、買い戻す権利を消失してしまいます。買い戻しを希望される場合は特に、滞りなく毎月の家賃を支払う必要があります。

もちろん、リースバックするなら必ず買い戻し特約を付けなければならない、ということではありません。経済状況の改善が見込めない方、「もう住宅ローンは組みたくない」と思ってらっしゃる方などは、リースバックのみを希望されます。

まず、「買い戻し金額」について。後に高い金額を言われ、買戻しができなくなってしまう恐れを避けるために決めておきます。

次に、「買い戻し期限」についてですが、一般的に買い戻しの時期は売却の2〜3年後とすることが多いです。1年後、あるいは、5年後とすることもありますが、買い戻し時期を後へ伸ばすほど(後述しますが)高い家賃をずっと払うことになり、もったいないですので、5年より長い買い戻し期限とすることはまずありません。

なお、買い戻し期日までにお金を用意できずに買い戻しできなくなってしまった場合は、退去となることが多いよう(一般的のよう)ですが、当社では、賃貸借契約に不履行がない限りはそのまま住み続けられるよう、覚書に記載しています(配慮しています)。

リースバックのデメリット

リースバックは良いことづくめのようですが、残念ながら、当然デメリットもあります。

以下にご説明するリースバックのデメリットも踏まえて、リースバックを選択、決断なさってください。

こちらも、特に任意売却と組み合わせた場合での、リースバックのデメリットについてのご説明です。

①任意売却(のみ)の場合と比較すると、住宅ローンの残債務は増えてしまう

任意売却と組み合わせてリースバックされる方の多くは、やはりできる限り安価な家賃を希望されます。

家賃を安価にするには、投資家による投資金額、つまり、売却価格を低く設定しなければなりません。そのため、任意売却のみの場合と比較すると、売却価格はどうしても若干低くなる傾向があります。

その結果、任意売却(のみ)の場合と比較すると、住宅ローンの残債務は増えてしまうのです。

任意売却を選択されるのは基本、オーバーローンだから...です。なるべく住宅ローンの残債務を減らしたいところ、リースバックとの組み合わせで安価な家賃を求めることにより、むしろ残債務が増えてしまう矛盾は、デメリットと言わざるを得ません。

ただ、住宅ローンの残債務については自己破産で整理することで、このデメリットを回避することもできます。とは言え、家賃、売却価格、住宅ローンの残債務額、そして、自己破産するか否か、将来を見越して最適なバランスを取ることがとても重要ですので、専門家と十分に話し合いされることをオススメします。

②買い戻し金額は、売却価格よりも高くなってしまう

投資家が不動産を購入したり、売却したりする際には、登記費用や税金(不動産取得税、譲渡税)、手数料などの費用が発生します。それらの必要経費を加算するのは当然のこと、投資家も慈善事業を行っているわけではありませんので、利益も載せます。

そのため、買い戻し金額は売却価格よりも高くなってしまいます。

投資価格にもよりけりですが、一般的に買い戻し金額はリースバックでの売却価格の1.15~1.25倍となります。

そうしたことも加味しながら、買い戻し特約を付けるべきかを判断してください。

なお、当社では買い戻し特約を付けたからといって、将来絶対に買い戻さなければならない契約内容とはしません。また、先にも述べた通り、仮にお金を用意できなくても賃貸借契約が継続されている限りは退去させられないよう、契約書で定めています。

住まいのリースバック、その他の注意点

①ずっと住み続けられるとは限らない

不動産を売却(通常売却、任意売却)後、リースバックではその不動産の賃貸契約を売主と投資家(貸主)との間で交わします。

その賃貸契約には、

- ①定期賃貸借契約

- ②普通賃貸借契約

があります。

「①定期賃貸借契約」は貸主を守る契約内容になっており、賃貸借契約期限が来たら賃借人を出て行かせることができるものです。期限は、賃貸人の都合で決めることができます。例えば、単身赴任で2年間、家を空けることになった場合に、定期賃貸借契約で賃貸に出すようなことは多くあります。

一方、「②普通賃貸借契約」は賃借人を守る契約内容になっており、家賃の不払いなど契約不履行が生じない限り、賃貸人の都合では賃借人を出て行かせることはできないものです。

通常のリースバックでは「②普通賃貸借契約」を交わしますが、売却先との賃貸借契約の条件によっては「①定期賃貸借契約」により当初住み続けられる期間が定められることもあります。

リースバックを活用した自宅売却後も長く住み続けたい場合は、賃貸借契約期間を更新できる「②普通賃貸借契約」でリースバックできる不動産業者を探すと良いでしょう。また、賃貸借契約が「定期」なのか「普通」なのか、必ず確認(意識)されることをオススメします。

②退去時、引越費用(現金)は出ない

任意売却もするとは言え、そのまま住み続けるのですから、引越し費用は原則受け取れません。そして、賃貸借契約締結後、もし家賃を支払えなくなれば、家を出て行かなければなりませんが、その場合、投資家が引越し費用を負担することはありません。

ですので、引越し費用を貯めておかなければなりません。

③住宅ローンの残債務を自己破産できないことがある

任意売却とリースバックに加え、自己破産も組み合わせることは良くあります。自己破産することで任意売却後の住宅ローンの残債務負担がなくなり、家賃を支払いやすい状況にできるからです。

このとき、注意が必要です。裁判所へ自己破産の申立てをする際に賃貸借契約書の提出を求められるのですが、家賃が収入に見合わない高額なものであると、裁判所は自己破産を認めてくれないことがあります。「それだけの高額な家賃を支払えるのであれば、住宅ローンの残債務の返済も可能なハズである。」と見なされ、借金の免責を認められないのです。

「何とかして、住み慣れた自宅に住み続けたい! 守らなければならない!」という気持ちが強く、「居住を共にする親、妻や子の援助を受ければ、多少高い家賃でも支払える」という方がいらっしゃいますが、そうした方は注意が必要です。

リースバックのことなら「任意売却からすま相談室」へ

当相談室は、2014年から住宅ローンの返済・滞納でお悩みの方々へ向けて、主に任意売却による解決をご提供する専門会社である烏丸リアルマネジメント株式会社が運営しています。これまでの解決実績は1,300件を超え、特に関西エリアでは有数の解決実績を誇る、任意売却のエキスパートです。

「リースバック」は、信頼できる第三者(不動産業者、投資会社や一般投資家など)を「買い手」として見つけ、一旦自宅を売却。その売却代金で住宅ローンの支払いを行ったのちに、その第三者から賃貸として家を借りるという、特殊な不動産取引です。

当社は任意売却の専門会社として当然、リースバックにも精通しています。「リースバックの成功率は何%ですか? 成功しやすくなる条件はありますか?」で挙げている「5つの条件」が揃っていれば、当社へご相談・ご依頼くださると80%以上の確率でリースバックに成功すると考えていただいて結構です。

- 解決実績1,300件以上、任意売却、そして、リースバックのエキスパートです

- 住宅ローン返済・滞納問題への対応は、残された時間との戦い。迅速な対応が可能です

- 手持ちのお金がなくても、相談・依頼できます

- その他の借金の清算もお任せいただけます

- 悩みや苦しみ、ストレスから解放され、安心して暮らせるようになります

- 誰にも知られることなく解決でき、何ごともなかったかのように生活できるようになります

- 後悔のないベストな解決で、気持ちよく新たな生活をスタートできます

「リースバックについて詳しく知りたい」という方、「リースバックを検討している」という方、ぜひ一度当社へご相談ください。