消費者金融やキャッシングなどの借入で住宅ローン返済が難しくなりました。それでもマイホームへ住み続けられる方法はありますか?

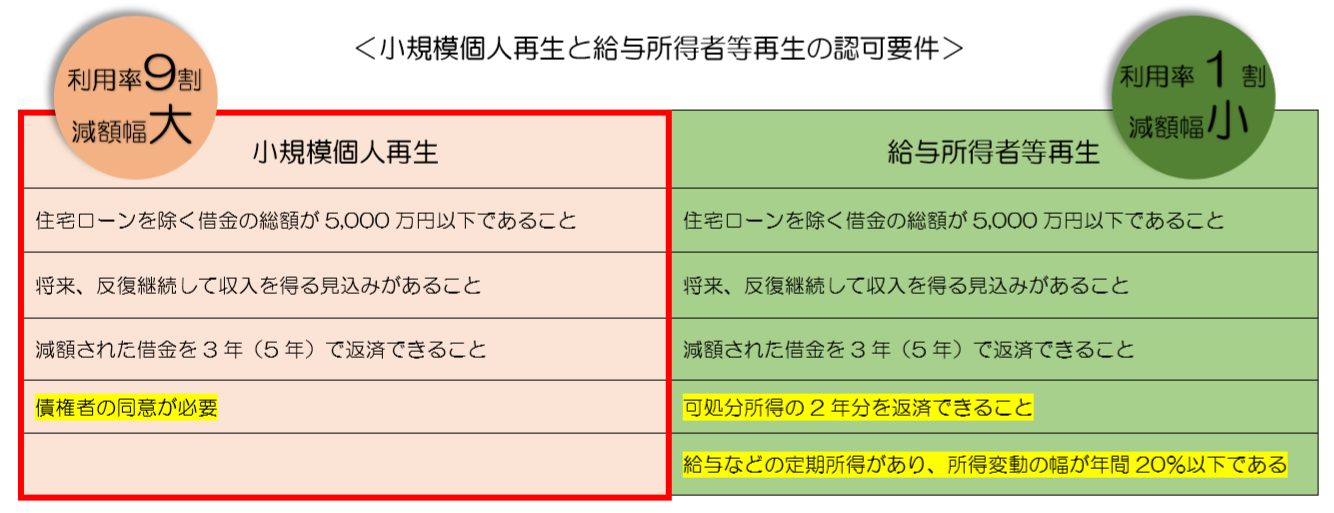

個人再生には「小規模個人再生」と「給与所得者等再生」の二つの種類がありますが、個人再生をされる方の9割が小規模個人再生をします。というのも、借金の減額幅が給与所得者等再生よりも大きくなるメリットがあるからです。そして最大のメリットが自宅を所有することができるという点です。全ての方ができるとまではいえませんが、消費者金融、クレジット、キャッシングなどの借入によって住宅ローンの返済が困難になったという方は、任意売却よりも得策的な解決方法と言えるでしょう。自宅だけはどうしても失いたくない、守りたいと思われる方は、当社までご相談ください。お待ちしております。

目次

任意売却以外で住み続ける為の方法に個人再生があります。これは任意売却と違い、自宅の名義を移すことなく(住宅ローン特則の活用)、住宅ローン以外の借金を大幅に減額することができます。そして、法的手続きになるため、弁護士や司法書士しか行うことができないというのも特徴です。

❷ 住宅資金特別条項(住宅ローン特則、住宅ローン特例とも言います)を活用すれば住宅を手放すことなく、そのまま住み続けることができる

非常にメリットある解決方法ですが、自己破産と違い、手続き終了後も借金の返済は続くため、反復、継続して収入がある方でなければいけません。

他にも、一定の要件を満たしておく必要があります。

個人再生(小規模個人再生と給与所得者等再生)する為の要件

個人再生は小規模個人再生と給与所得者等再生の二つの種類があり、債務者にとってメリットがあるのは小規模個人再生になります。

なぜなら、借金の減額幅が大きくなるからです。

ですので、まずは小規模個人再生ができないかを検討するところから始め、再生計画を立てます。

しかし、その再生計画に対して債権者の同意が得られそうになければ、給与所得者等再生の検討をすることになります。

最終的に債権者の同意が得られるかで、小規模個人再生と給与所得者等再生のどちらかが決まる訳ですが、ほとんどの債権者は反対を示すことはありません。利用率9割という数字がそれを示しています。

個人再生した場合、借金はどのくらい減額され、毎月いくら返済していくのか?

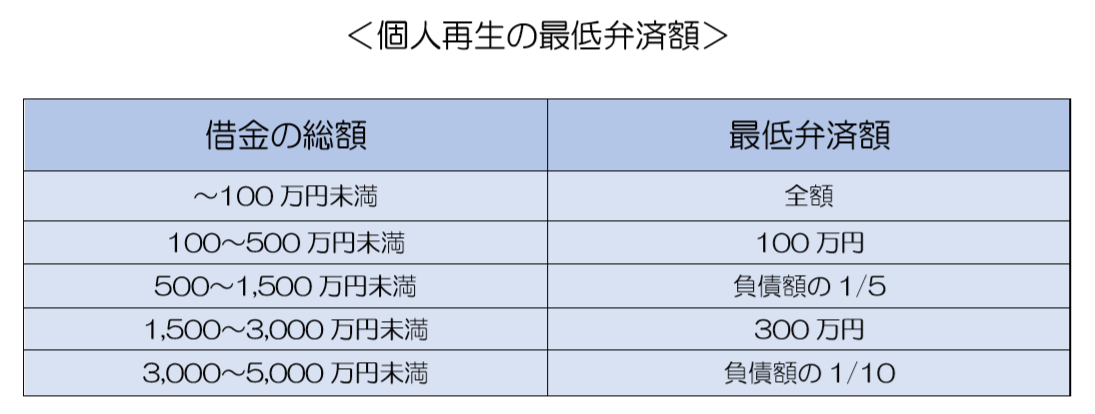

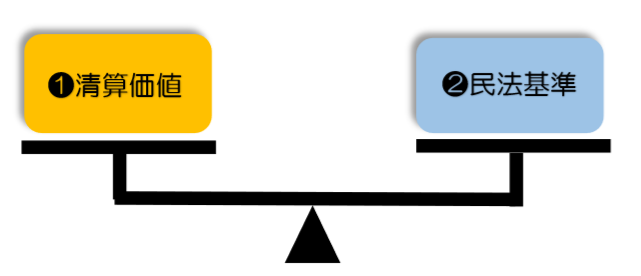

個人再生した場合の借金の減額幅は、次の二つ(❶清算価値と❷民法基準)を比較して、どちらか高い方を最低弁済額とし、それを3年(5年)で完済できるように再生計画をたてます。

- ❶ 清算価値

- 清算価値とは、現金や保険証券、株、自動車などプラスの財産を全て現金に換えた価値を言います。個人再生ではこの清算価値以上の金額を最低弁済額にしなければならないと決まっています。(これを「清算価値保障の原則」と言います。)

- ❷ 民法基準額

- 民事再生法という法律で定められた「個人再生の最低弁済額の基準」が下記表になります。

小規模個人再生の場合

上記表に示した❶清算価値と❷民法基準額を比較し、高い方の金額が最低弁済額になります。自己破産のように全ての借金がなくなる訳ではありませんが、かなり減額されます。この減額された金額を3年(5年)で完済できるように再生計画を立てます。

しかしながら、個人再生される多くの方は、清算価値となる財産(プラスの財産)が借金を上回ることはほとんどありません。ですので、小規模個人再生の最低弁済額は❷民法基準と思ってもらって結構です。

給与所得者等再生の場合

給与所得者等再生の返済額の決め方は、小規模個人再生とは少し違います。上記表に示した❶清算価値と❷民法基準額に加えて、❸「可処分所得の2年分」も比較しなければなりません。この3つのうちで一番高い額が最低弁済額になります。そして、この金額を3年(5年)で完済するよう再生計画を立てます。

前段、小規模個人再生は給与所得者等再生よりも借金の減額幅が大きいと言いましたが、この可処分所得2年分の要件が入ることで、減額幅に違いが生じます。

可処分所得とは、収入から所得税、住民税、社会保険料を差し引き、さらにそこから、政令で定める生活費(最低生活費)を引いた金額をいいます。

可処分所得 =(「所得税」+「住民税」+「社会保険料」)- 最低生活費

住宅ローン特則(家の名義をそのままに住み続ける)を活用する場合の要件

自宅にそのまま住み続けるには、住宅ローン特則を活用し、個人再生の申立てを行います。これを活用するには、下記の要件を満たしておく必要があります。

❶ 自宅不動産に住宅ローンの抵当権が付いていること(根抵当権もOK)

相続で取得していたり、住宅ローンがすでに完済され、抵当権がついていない場合、住宅ローン特則を活用した個人再生は行うことができません。

もっとも、住宅ローン特則を活用しないで個人再生をしようと思えば出来ない訳ではありませんが、これはあまり意味のない解決になります。

というのも、前段、個人再生の最低弁済額を決める際、「清算価値以上」という原則がありました。これ基づけば、住宅ローンが無い(抵当権が付いていない)自宅はプラスの財産として清算価値に含まれてしまいます。

そして、それを3年(5年)で返済するとなると、毎月の返済額はとてつもない金額になってしまいます。(清算価値=自宅不動産の資産価値=1,500万円を3年分割弁済=約41万円/月の返済)これでは、再生計画にのってくるわけがありません。

ですので、住宅ローンが残っている(抵当権がついている)状態でなければならないのです。

ちなみに、住宅ローンは完済され、消費者金融やカードの借金がたくさんあるという状態での解決方法は「任意整理」になります。

❷ 自宅不動産に住宅ローン以外の抵当権や差押登記がついていないこと(リフォームローンはOK)

住宅ローン特則が活用できるのはあくまで住宅ローンの抵当権に限られます。自営業者に多いのですが、自宅に事業融資や多目的融資などで(根)抵当権を付けていることがあります。この場合は住宅ローン特則を活用することができなくなります。

ただし、住宅購入に必要な諸費用(登記費用、仲介手数料)ローンやリフォームローンは問題ありません。

次に、差押え登記がされていないことも条件になります。多いのが、固定資産税や健康保険などの滞納による差押え登記です。ですので、滞納分を清算しておくか、役所と協議して分割弁済計画をたてるなどして、差押え登記を抹消しておくようにしてください。

❸ 本人が所有していること(夫婦共有名義でもOK)

本人が所有する不動産でなければなりませんが、単独所有だけというわけではありません。共有名義でも住宅ローン特則を活用できます。

❹ 本人が住んでいること(単身赴任OK)

本人が住んでいることが条件になります。別荘や投資物件など主宅でない不動産は、住宅ローン特則は使えません。

❺ 保証会社による代位弁済後、6ケ月を経過していないこと

住宅ローンを一定回数以上滞納すると保証会社が債務者に代わって、住宅ローン残債務全額を一旦肩代わりします。これを代位弁済と言うのですが、この代位弁済された日から6ケ月を経過すると、住宅ローン特則は使えなくなります。

【疑問】

競売の申し立てがされても、個人再生はできるのか?

【回答】

可能です。

ただし、代位弁済日から6ケ月を経過していないこと、そして、入札が終わっていないことが条件になります。

❻ マンション管理費等の滞納は解消しておくこと

マンションに住んでいる場合、管理費や修繕積立金を管理組合に支払わなければなりませんが、これを滞納していると、住宅ローン特則を活用することができなくなります。ですので、滞納があれば必ず清算をしておいてください。

住宅ローンの返済計画も見直すことができる

原則、住宅ローンはこれまで通りの条件で返済しなければなりません。

しかし、原則あるところ例外あり。

個人再生を検討する中で、どうしても住宅ローンの返済で再生計画になってこないケースがあります。その場合は、住宅ローンの返済計画を見直すことができるようになります。

次に示す4つが、返済計画見直しの種類になります。

❶ 期限の利益回復型

住宅ローンを一定期間、滞納すると「期限の利益が喪失」(分割弁済する権利がなくなること)します。そうなると一括弁済を求められることになるのですが、延滞した分の元金と損害金を3年(5年)で完済できるように再生計画をたてることができれば、期限の利益を回復させることができるようになります。

❷ リスケジュール型

住宅ローンの返済期間が今よりも長くすることで毎月の返済額を抑えることができます。ただし、債務者の年齢が70歳かつ最大10年を超す返済期間延長はできません。

❸ 元本猶予期間併用型

前期2つの措置を施しても再生計画にのってこない場合は、再生期間中(3年(5年))は元本の支払いを猶予してもらい金利だけを返済することができます。ただし、元本猶予期間が終了すれば、本来の契約内容にもどってしまいます。

❹ 債権者同意型

❶ ❷ ❸は債権者の同意を得ずして行える返済計画の見直しですが、それでも再生計画にのってこない場合は、さらに条件の異なる返済計画を行わなければなりません。その場合は金融機関の同意が必要になります。もし同意を得ることができなければ、住宅ローン特則を活用した個人再生は不可ということです。