住宅ローンを滞納してしまい「催告書」が届きました。正しい対処法を教えてください

住宅ローン滞納における「催告書」は、銀行などの債権者が法的手続きをとる前の最後通告です。銀行への相談は既に手遅れの段階、唯一残された相談先は当社のような任意売却の専門会社や弁護士・司法書士事務所です。競売を回避するための任意売却、借金問題を解決するための債務整理などで解決を模索していくことが正しい対処法です。銀行が競売を申立てるまで残りわずかな時間しかありません。早急に相談の行動を起こしましょう。

目次

住宅ローン滞納時の「催告書」とは?

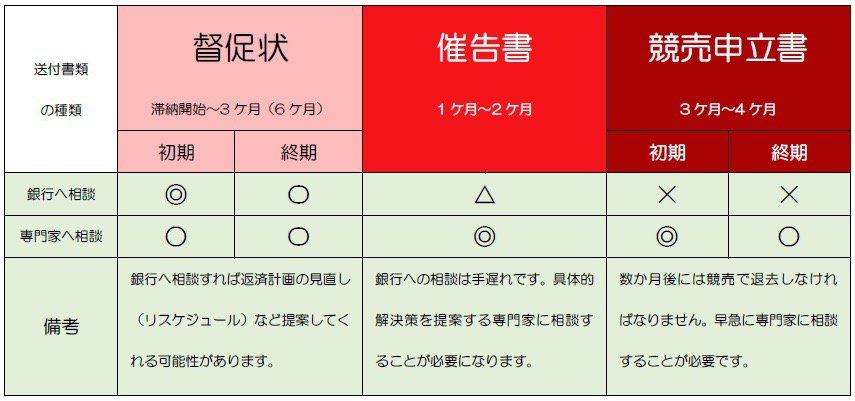

住宅ローンを滞納すると、銀行から最初に送られてくるのが「督促状(とくそくじょう)」です。何度となく送られてくるその督促状に対して対処せず放ってしまっていると、「催告書(さいこくしょ)」と題した書面が自宅に届きます。

この催告書、これまで文面が変えられながら何度も送られてきた督促状の中でも直近(終期段階)のものの内容とさほど変わりがなく、似たような内容であるために、「また来たか...」と思うに留める方が多いようです。

しかし、内容が似ていてもこれまでの督促状とは全く意味合いが異なるのが催告書。催告書は、法的準備、いわゆる「競売手続き」をいよいよ始められてしまう最後通告の書面ですので、決して見て見ないふりをしたり、放っておいたりしないでください。

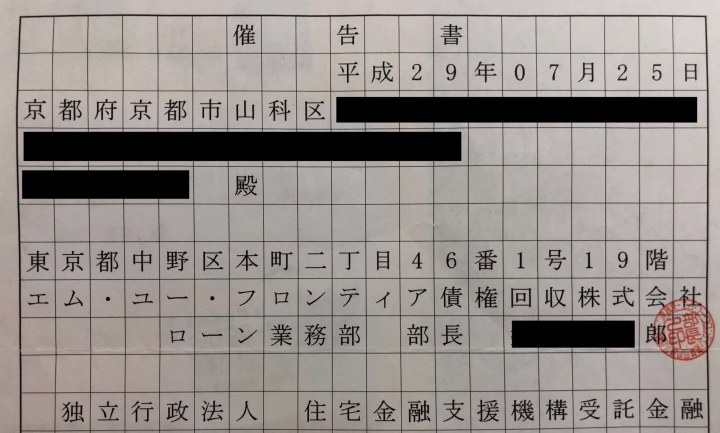

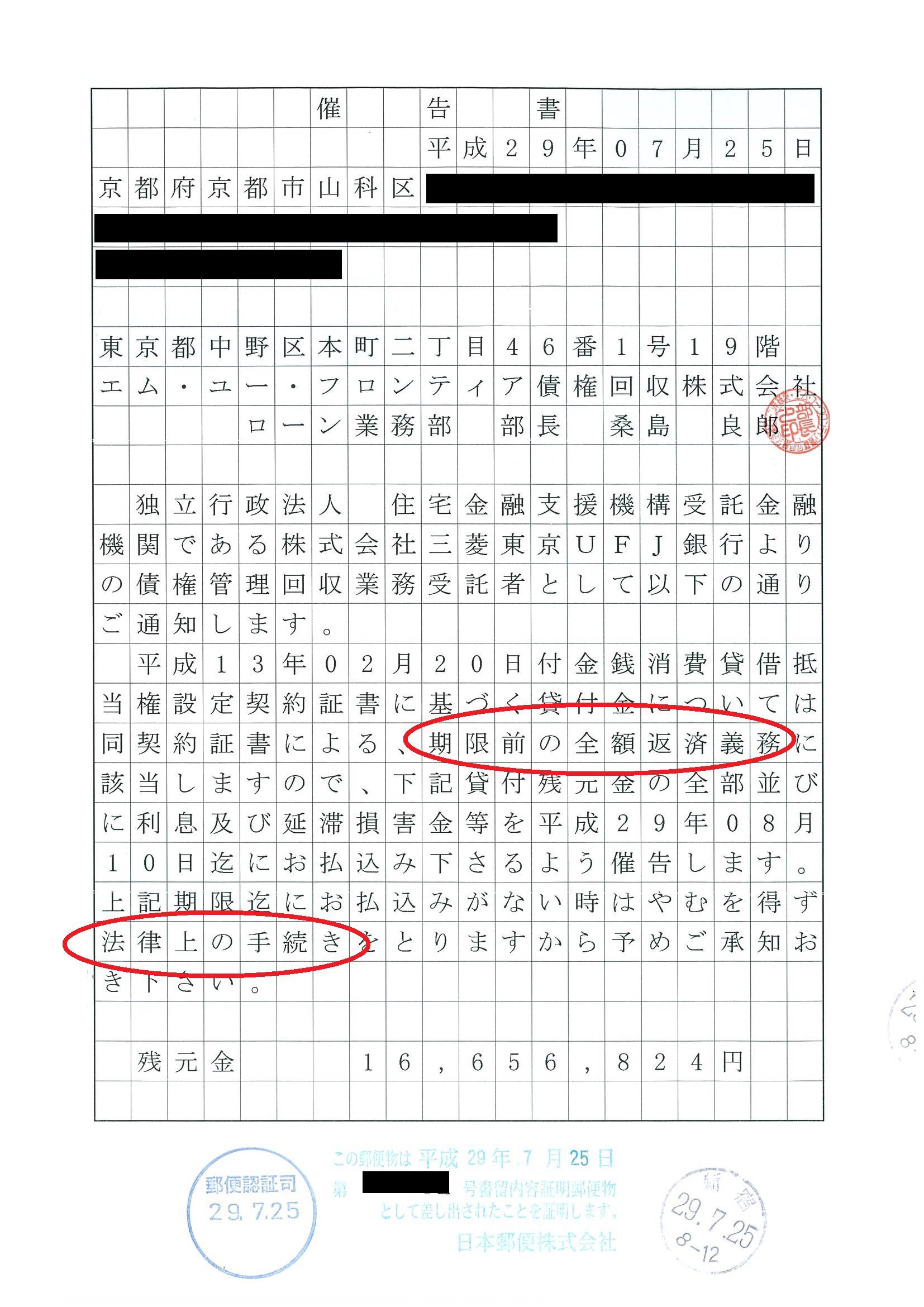

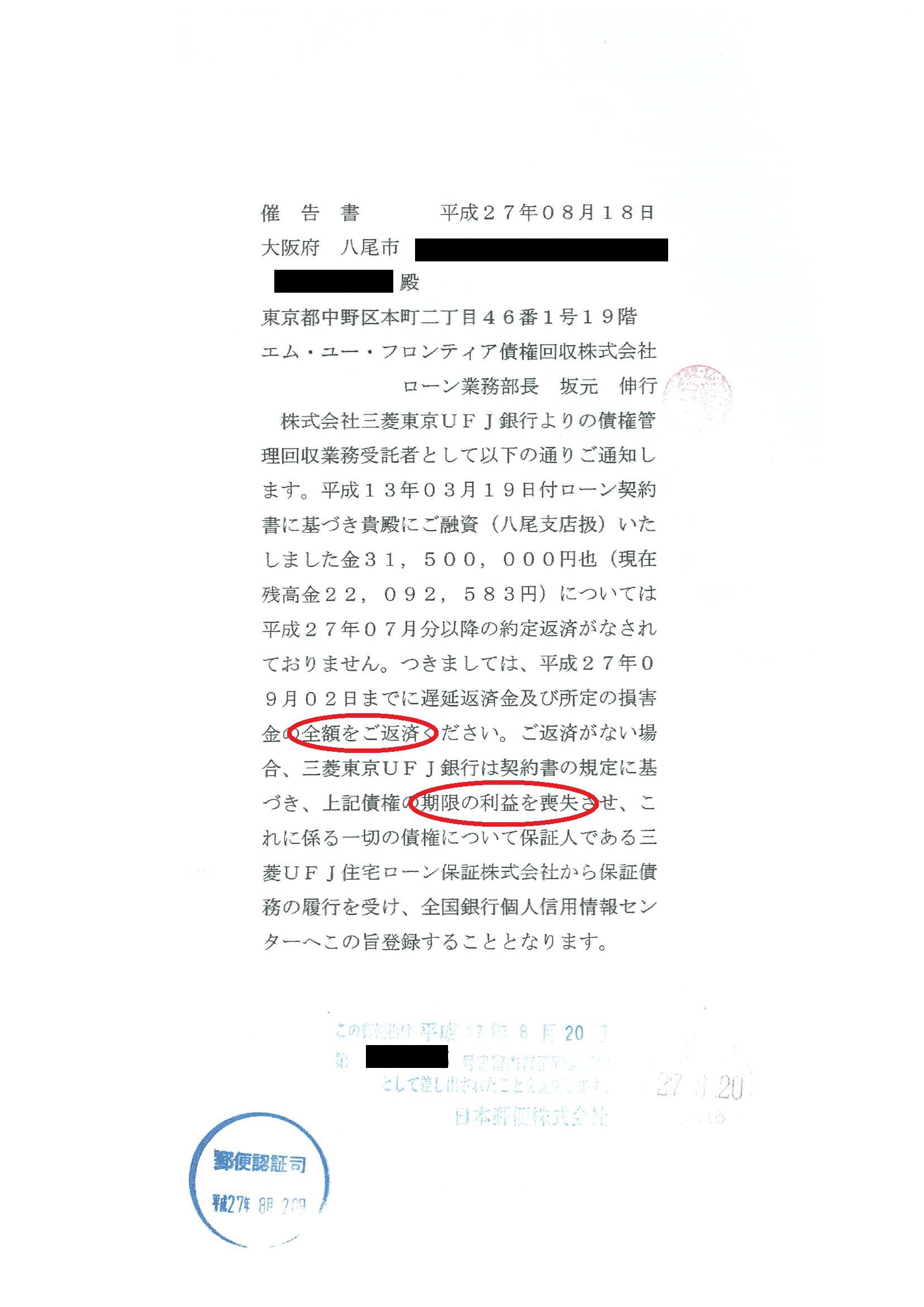

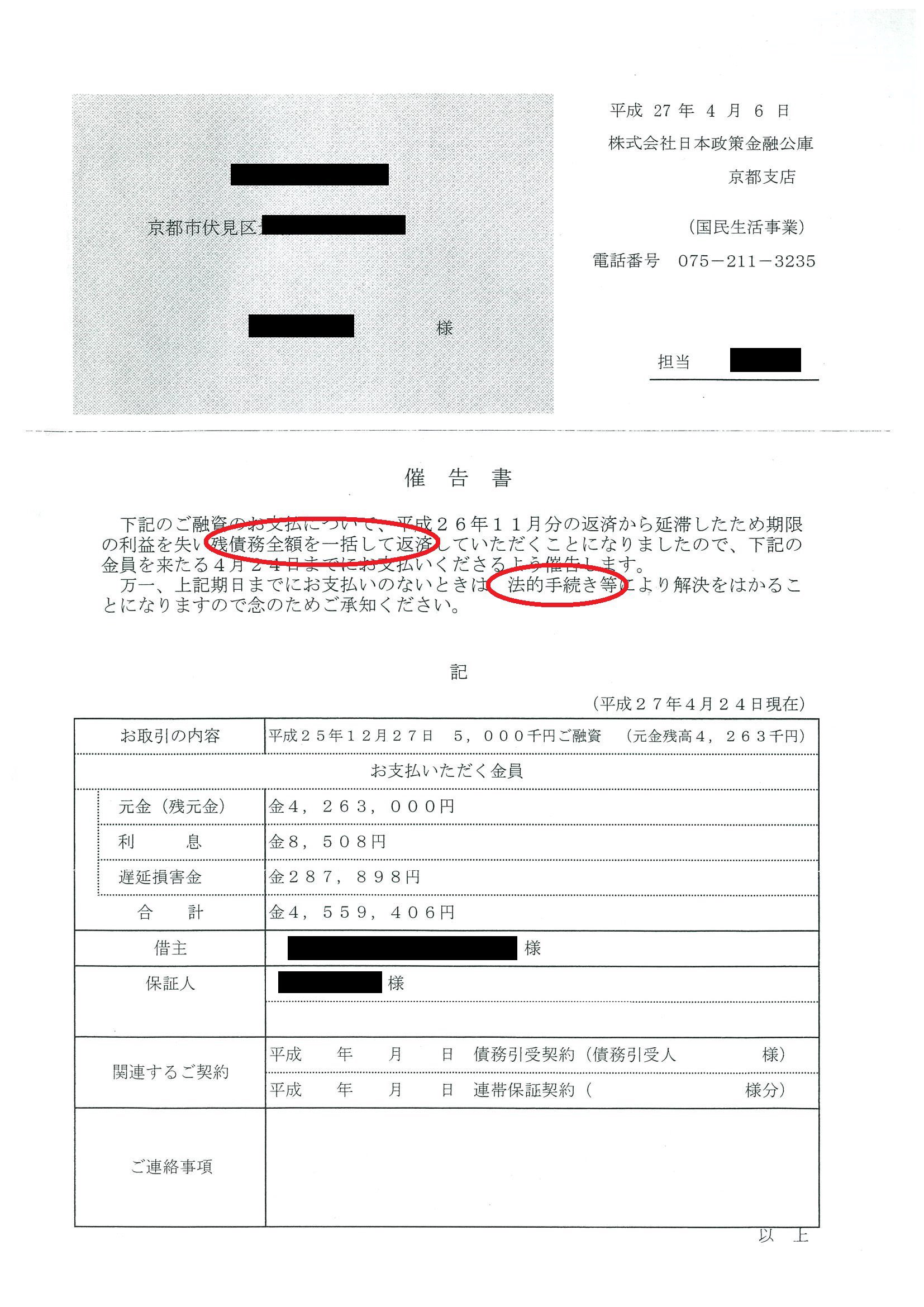

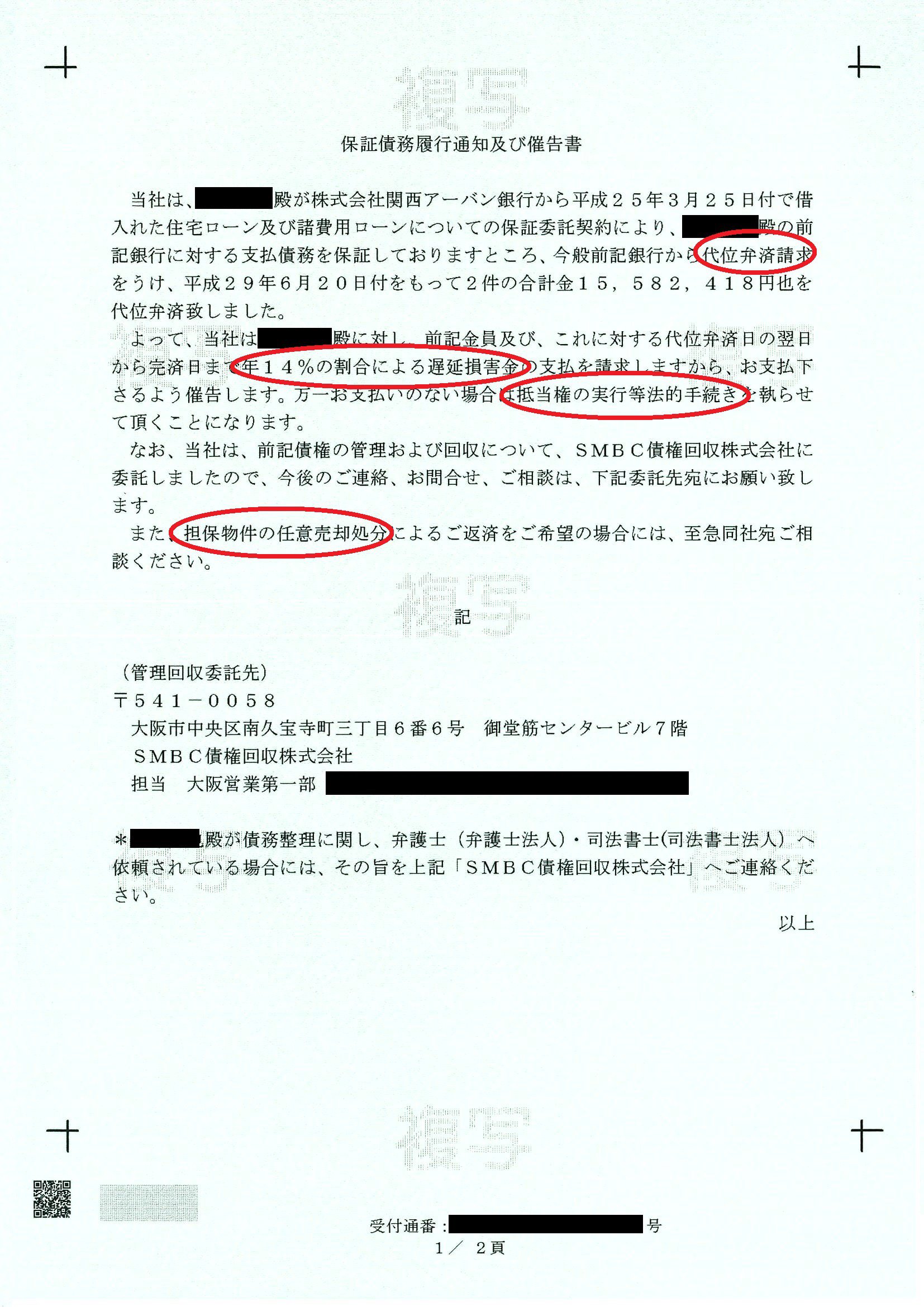

では、具体的に催告書とはどのような書面であるか、実際の例をご覧ください。

(クリック・タップすると拡大表示できます)

多くの場合、催告書は「内容証明」で送られてきます。内容証明とは「誰が誰にいつ、どんな内容の手紙を送ったか?」を証明するもので、裁判にまで発展した場合に備えた銀行の保全措置です。整然と文字が並ぶ様子からは「これまでとは違う」と、ある種の違和をお感じになると思います。

そして、催告書には主に次のようなことが記されています。

- 期日までに住宅ローン残金すべてを一括で返済してください

- 期限の利益を喪失しました

- 代位弁済しました

- 遅延損害金が14%(21%)になります

- 競売を申立てます

- 個人信用情報に情報登録します

終期段階の督促状でも同様な言葉が使われていますが、内容証明で送られてきたことで、さらなる緊迫感や緊張感が伝わってきます。

督促状と同様、催告書にも必ず、支払い金額とその指定期日が記載されています。督促段階では「滞納していた数ヶ月分のお金を支払ってください」程度に留まりますが、催告段階では「滞納分だけでなく住宅ローンの残金すべてを一括で支払ってください」となります。現実、住宅ローンの残債務を一括返済できるような方は、まずいらっしゃいません。

では、どのようにすれば良いのでしょうか? 催告段階にまで至ってしまった場合の相談すべき相談先と、対処方法(取るべき行動)をご説明します。

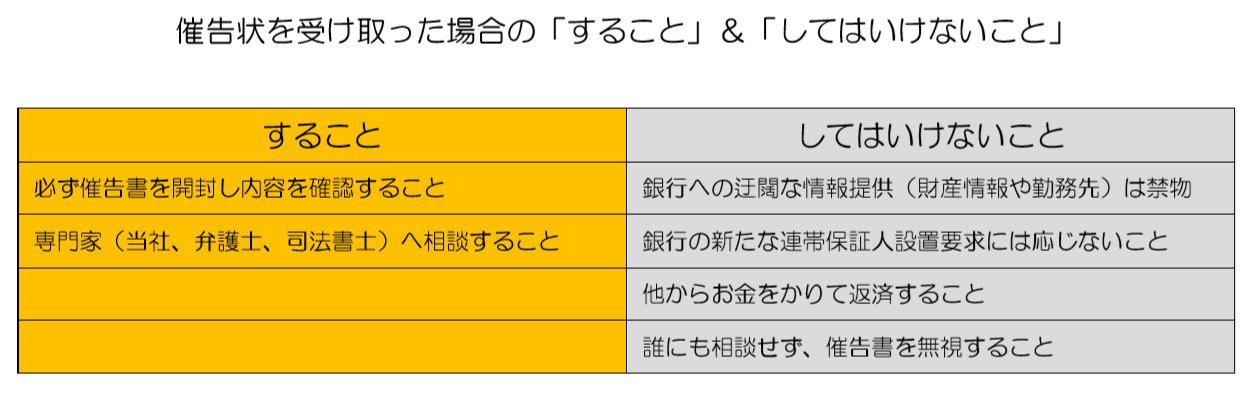

催告書を受け取ってしまったら、必ず「専門家へ相談」しましょう

催告段階へ至ってしまったら、銀行へは相談しない

催告段階へ至ってしまったら、もう銀行へは相談しないのが基本です。それでもなお、銀行への相談をお考えの方は、以下にお話することにご注意ください。

銀行は常に貸し倒れリスクを最小限にすることを考えています。ですので、催告段階へ至った方との面談では、「他財産(相続取得財産など)がないか?」「勤務先がどこか?」など詳しく尋ねて来ることがあります。中には、「新たに連帯保証人を設置して欲しい」と要求してくる金融機関もあります。これは、住宅ローンが返済されなくなってしまっても、その損害を最小限に抑えることを目的とした銀行側の「保全措置」です。

こうした銀行側の保全措置に対して、その意図を知らずに受け答えしてしまうと、生活再建のための環境を整えにくくなったり、むやみに新たな破綻者を増やしてしまったりなど、不都合なことを生じさせる危険があります。

ですので、銀行、債権者と言えども、迂闊に情報提供することは禁物です。銀行へ相談なさる際は、「銀行はそうした行動を取るかもしれない」と念頭に置いた上で相談なさってください。

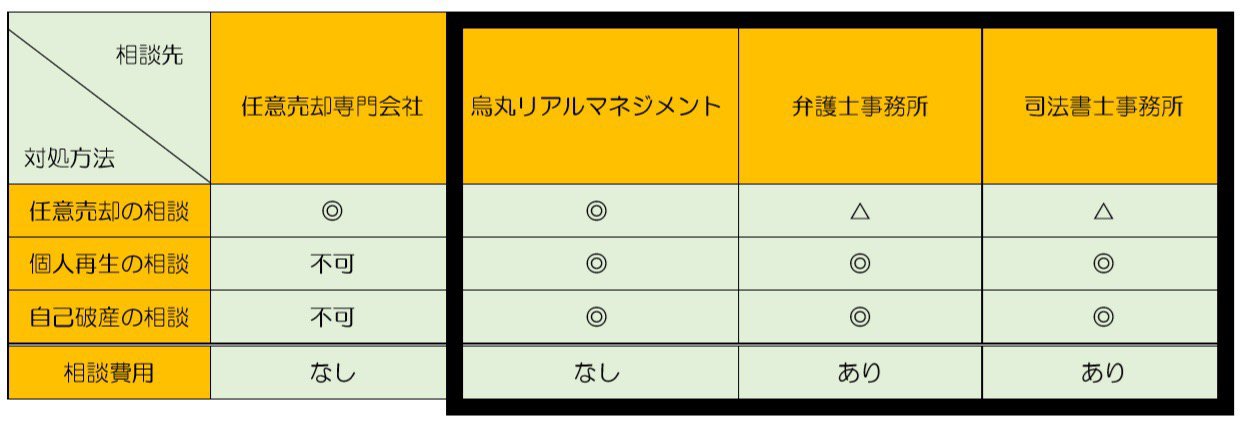

催告ごの相談先は、任意売却専門会社、もしくは、弁護士・司法書士事務所

上述しました通り、催告段階まで至ってしまうと銀行は相談先ではありません。銀行はもう、返済計画の見直しには応じてくれないからです。

ですので、競売回避のための任意売却や債務整理といった、具体的な解決策を提案できる当社のような任意売却専門会社、もしくは、弁護士事務所・司法書士事務所が唯一残された相談先となります。

専門家が提案する、催告段階における具体的な対処方法とは?

催告段階において、専門家が提案する具体的対処方法は2つあります。

- 競売を避けるための任意売却

- 根本的に借金問題を解決する債務整理(自己破産、個人再生)

相談先によって「できる・できない」「得意・不得意」がありますので、目的、「何を最優先に解決したいか?」に応じて対処方法を選び、その上で相談先を選択されることをオススメします。

よくわからない場合、判断が難しい場合は、さまざまな解決策を提案でき、事態を俯瞰的に見てもらえるところへ相談なさってください。

ざっくりとですが、次のようになるでしょうか。

自宅に住み続けたい場合

対処方法は、任意売却と個人再生となりますので、相談先は任意売却の相談も債務整理の相談も可能な当相談室が最適です。

自宅に住み続け、全ての借金をなくしたい場合

対処方法は、任意売却と自己破産の組み合わせと考えられます。ですので、やはり相談先は当相談室が最適と言えます。

債務整理せず、借金を最小限に減らしたい場合

対処方法は任意売却ですので、当相談室のような任意売却専門会社へ相談なさるのが良いでしょう。

住宅ローン以外の借金だけ減らしたい場合

対処方法は個人再生ですので、弁護士事務所や司法書士事務所が相談先としては最適です。なお、当社でも個人再生をはじめとする法律業務のご相談を承っています。

催告書を無視しないでください。競売になってしまいます

催告書を無視すると、どうなるのでしょうか? 督促状、さらには、催告書をも無視すると、競売になってしまいます。

催促状に記載されている期日から1ヶ月もしないうちに、銀行、または、その保証会社が裁判所へ競売の申立書を提出(競売申立て)します。その書面の提出(申立て)から数日後には、自宅に「担保不動産競売決定通知」と記された書面が届きます。そして、3~4ヶ月後には自宅を出て行かなければならなくなります。

そこまで至ってしまうと、解決できる可能性は限りなくゼロに近くなってしまいます。後戻りはできません。ですので、できる限り早く住宅ローン返済・滞納のお悩み解決、任意売却の専門会社へ相談なさってください。

任意売却のことなら「任意売却からすま相談室」へ

当相談室は、2014年から住宅ローンの返済・滞納でお悩みの方々へ向けて、主に任意売却による解決をご提供する専門会社である烏丸リアルマネジメント株式会社が運営しています。これまでの解決実績は1,300件を超え、特に関西エリアでは有数の解決実績を誇る、任意売却のエキスパートです。

「任意売却からすま相談室」が選ばれている理由

- 解決実績1,300件以上、住宅ローン問題・任意売却のエキスパートです

- 競売への対応は残された時間との戦い。迅速な対応が可能です

- 手持ちのお金がなくても、相談・依頼できます

- 自宅にそのまま住み続けられることもあります

- その他の借金の清算もお任せいただけます

住宅ローンの返済・滞納でお困りの方、ご自宅が競売にかけられそうな方、かけられてしまった方は、ぜひ一度当相談室へご相談ください。