住宅ローンを滞納してしまい「督促状」が届きました。正しい対処法を教えてください

住宅ローンの支払い期日が遅れると銀行から督促状が送られてきますが、この書面が届いたからといってすぐに競売になったり、財産を差押えられたりすることはありません。ご安心ください。ただし、返済できる見込みがない方は、銀行や私達のような専門家に相談することをおすすめします。くれぐれも督促状を開封せず、そのまま放っておくことだけはしないでください。

目次

住宅ローンの支払いが遅れると、金融機関から支払いを促す手紙が自宅に送られてきます。

その手紙には「督促状」(とくそくじょう)と「催告書」(さいこくしょ)の二つの種類があるのですが、最初に送られてくる手紙やハガキが督促状になります。

また、この督促状は滞納状況に応じて、初期段階のものと終期段階のものに分けられ、それぞれ文面が全く異なります。ある意味、督促状の内容を見れば、今、自分がどういう状況に置かれているかを確認できます。それによって対応の仕方も変わってきますので、督促状は必ず開封し目を通すようにしてください。では、初期段階と終期段階の督促状とはどんなものか、そして対処方法などをご説明したいと思います。

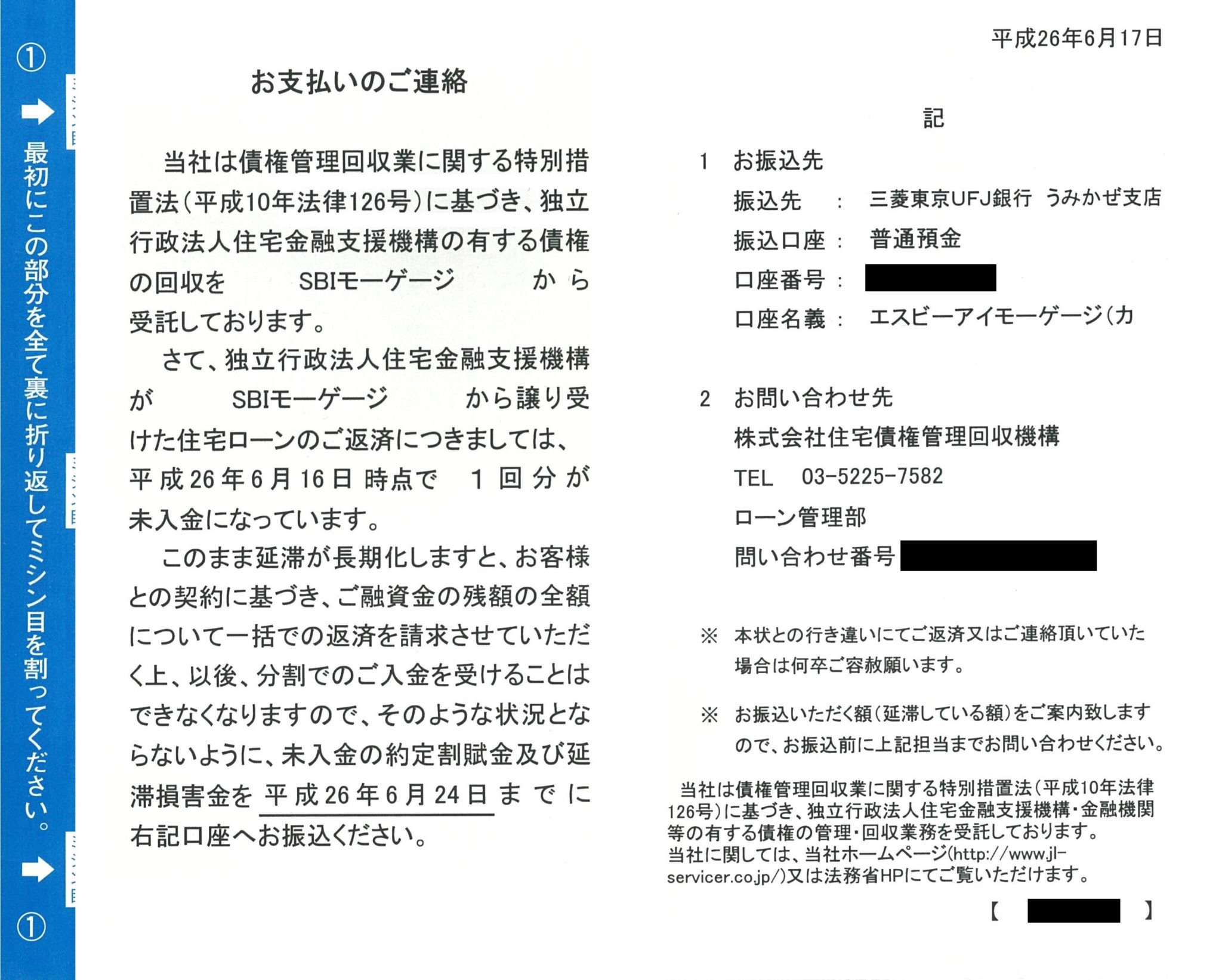

「初期段階の督促状」(滞納1回、2回レベル)とは

下記に示すものが、初期段階(滞納1回、2回程度)の督促状になります。

見て頂ければ分かるように、「未入金になっているので、期日までに支払ってください」という趣旨の、比較的簡易な内容になっています。振込を忘れていたとか、たまたま口座が残高不足になっていたという方も中にはいますので、強い表現はここでは用いられていません。ただ、銀行によっては担当者から電話がかかってくる場合があります。しかし、それは相手を心配する口調で、厳しく返済を求めてくるようなことはありません。

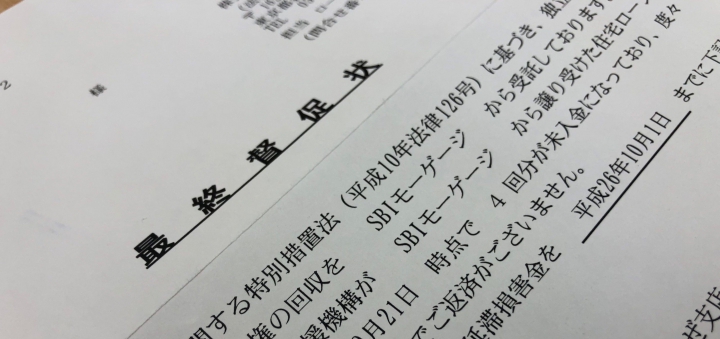

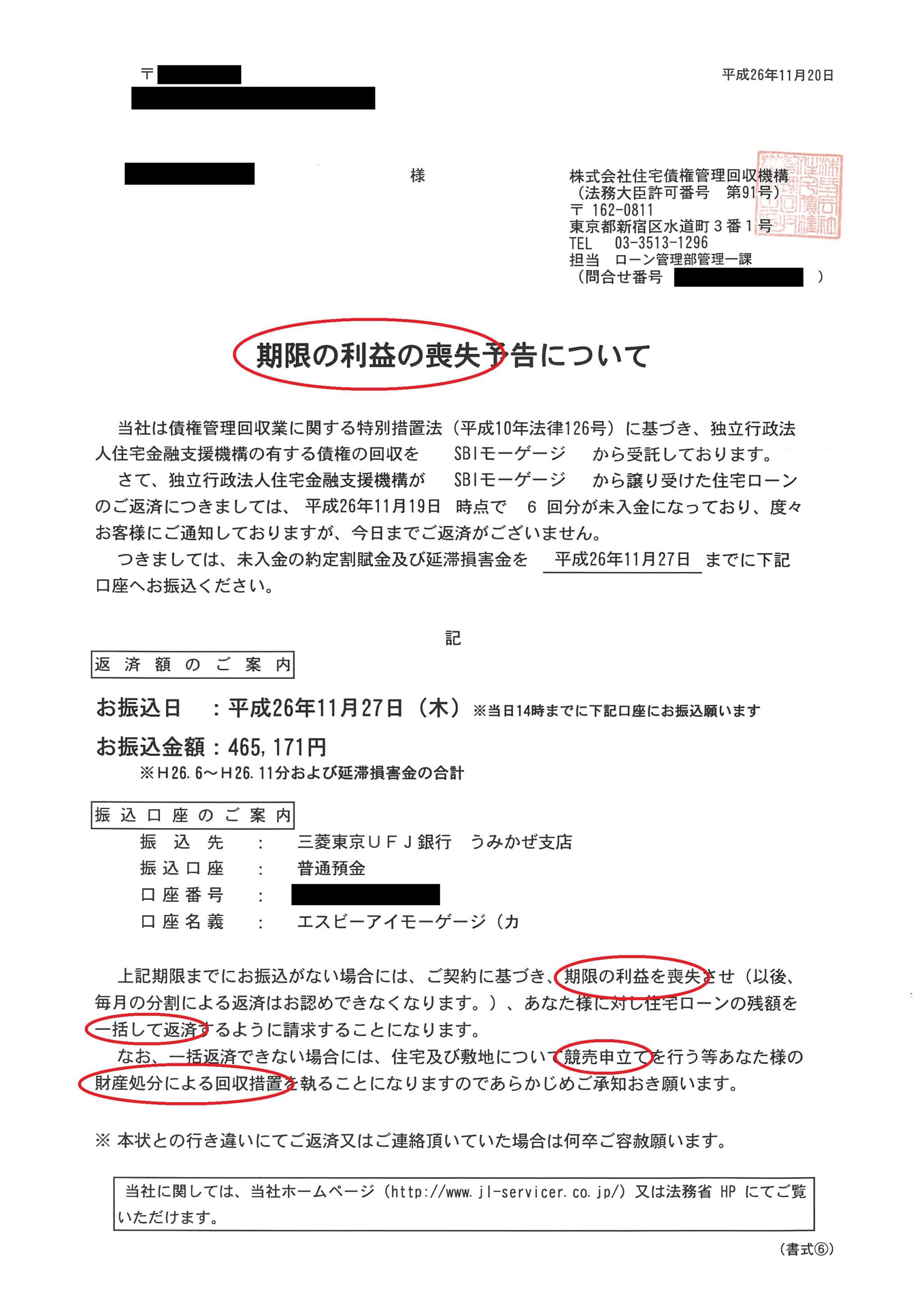

「終期段階の督促状」(滞納3回超え、又は6回越え)とは

下記に示すものが、終期段階(滞納3回超え、又は6回越えの)の督促状になります。

一般的な金融機関では滞納期間が3ケ月、住宅金融支援機構は6ケ月の滞納になると上記に示す終期段階の督促状が自宅に送られてきます。初期段階とは全く異なる文面です。

「最終督促」「期限の利益喪失」「一括返済」「法律上の手続き」「競売」といったものものしい用語が使用され危機感迫る文面になっています。法律・金融用語があらたに記載されたことで、事態が悪化してきたのではと感じるのではないでしょうか。しかしながら、督促状は法的手続きに入る前の回収手段で、どちらかというと、心理的プレッシャーを与えることで返済を促すというのが目的になります。そして、このような手紙とは別に銀行又は債権回収会社の担当者から電話がかかってきます。初期段階とは異なり、深刻な口調で返済を求めてきます。ただ、消費者金融やクレジット会社のように厳しい口調で取り立てられることはありません。だからといってこのまま放置すれば、次のステージに移ることになります。

督促状を無視するとどうなるのか

実は、督促状を開封せず無視をする方が結構多くいらっしゃいます。その理由は「見たところで返済できない」、「見れば気分が落ち込んでしまう」からでしょう。その気持ちも理解できますが、これを無視すると、銀行は次のステージ「催告書」を送付します。具体的に法的手続きの準備が始める最後通告となる書面が催告書になります。さらにその催告書を無視すると、次は裁判所から手紙が届くことになります。

督促状(銀行)→催告書(銀行)→「担保不動産競売開始決定の通知書」(裁判所)という流れです。

督促状が届いた場合の対処方法

督促状に記載された支払い期日に指定された料金を支払えば何ら問題はありません。しかしながら、どうしても支払えない場合もあるでしょう。その場合はすぐに銀行へ連絡し、支払えない事情を説明するようにしてください。返済期限を延ばしてくれたり、毎月の返済額を減額してくれたりと解決の為の策を提案してくれます。ただ、今後の収入に改善の見込みが全くたっていない方は銀行の提案では根本的な解決には繋がりません。そのような状況にある方は、銀行と併せて、私達のような専門家に相談することも必要になります。